Программа декларация, инструкция по заполнению для физических лиц.

Практически у каждого человека наступает момент, когда ему требуется сдать в налоговую инспекцию декларацию 3-НДФЛ.

Продали ли вы машину, квартиру или какую-то другую недвижимость, получили ли дополнительный доход, не связанный с основным местом работы, вы обязаны подать декларацию 3-НДФЛ.

Также у каждого человека при покупке квартиры возникает законодательно закрепленная возможность получить налоговый вычет, сэкономив на уплате налога на доходы физических лиц. Но для этого опять же нужно подавать декларацию 3-НДФЛ. И уже у нас появляется заинтересованность в правильном заполнении и подаче данной декларации.

Вы определились, что декларацию 3-НДФЛ вам подавать нужно. И здесь есть два пути. Первый путь пойти в организацию, которая занимается заполнением данных деклараций, заплатить за их работу и получить готовую декларацию 3-НДФЛ.

И есть второй путь: сделать все самому. Помощь в заполнении налоговой декларации вы найдете именно в нашей статье.

Уважаемые читатели! Если Вы не нашли на нашем сайте нужную информацию по тому или иному вопросу, задавайте его в режиме онлайн по телефонам:

Также, получить бесплатную юридическую помощь у нас на сайте . Заданный Вами вопрос не заставит долго ждать!

Здесь вы можете подумать, что заполнение декларации 3-НДФЛ сложно, непонятно, что вы никогда этим не занимались и точно наделаете огромное количество ошибок. Хочу вас в этом разуверить. Да, заполнение декларации 3-НДФЛ довольно кропотливое занятие и потребует некоторых ваших усилий. Но есть специальные программные средства, позволяющие существенно облегчить заполнение данной декларации.

В этой статье, как раз, и пойдет речь о заполнении декларации 3-НДФЛ в бесплатной программе «Декларация 2016», распространяемой на сайте www.nalog.ru самой ФНС РФ.

(Если же вам нужно заполнить декларации 3-НДФЛ за предыдущие годы, то на данном сайте можно найти программы «Декларация 2015», 2014 и т.д. для заполнения деклараций за соответствующий год. Советую использовать именно ту программу, в названии которой указан год, за какой вы хотите подавать декларацию. Программы, хоть и похожи интерфейсом, но все равно отличаются, т.к. каждый год происходят изменения в форме декларации 3-НДФЛ.)

Образец заявления 2017 на возврат уплаченной суммы налогов

Образец заявления для регистрации онлайн-кассы,

Новая форма декларации по форме 3НДФЛ за 2017 год —

Обновленная программа «Декларация» за 2017 год, подробное заполнение —

Программа «Декларация 2016» появляется на сайте практически сразу после окончания года. Но первую версию скачивать не советую, потому что обычно все равно находятся какие-то ошибки, опечатки в самой программе. И тогда программисты выпускают обновления с учетом всех замечаний. Поэтому советую скачивать и устанавливать данную программу со всеми изменениями к концу февраля, тем более время для заполнения и сдачи декларации 3-НДФЛ еще есть.

Итак, вы скачали и установили программу Декларация-2016, получили у работодателя «Справку о доходах физического лица» (форма 2-НДФЛ) и готовы начать заполнение декларации 3-НДФЛ в программе.

Запускаем программу «Декларация 2016» и переходим к заполнению первого окна.

Задание условий

Начинаем внесение данных в программу для заполнения декларации 3-НДФЛ.

- Выбираем тип декларации – 3-НДФЛ

- Указываем номер инспекции ФНС, куда вы будете сдавать вашу декларацию 3-НДФЛ.

Если вы знаете номер ИФНС, выберите его в «Справочнике инспекций». В противном случае , и, указав в открывшемся окне браузера свой адрес, увидите номер вашей ИФНС.

При сдаче декларации 3-НДФЛ за прошедший год впервые, указываете в номере корректировки – 0. При повторной сдаче декларации 3-НДФЛ при наличии ошибок в предыдущих декларациях, указываете следующий по счету номер корректировки (1, 2, 3 – зависит от того, какая это у вас корректировка).

- Признак налогоплательщика. По умолчанию, выбирается «Иное физическое лицо». Относитесь к какой-то другой указанной категории, выбираете ее.

- Если вы получаете свой доход у работодателя в рублях, и при этом он перечисляет ваш НДФЛ по ставке 13%, ставите галочку в указанном месте. Имеете доход в валюте, от инвестиционной деятельности либо от предпринимательской деятельности, ставите галочку в соответствующем месте.

- Достоверность указанных вами сведений подтверждаете лично вы сами, то ставите галочку «Лично». Если через представителя, то вводите данные вашего представителя.

Окно «Задание условий» программы «Декларация 2016» мы заполнили. Переходим к следующему окну «Сведения о декларанте».

Сведения о декларанте

Выбираем следующее окно программы Декларация 2016 «Сведения о декларанте» и приступаем к вводу своих персональных данных.

В данном окне последовательно вносим следующие сведения о себе:

1 Фамилия, имя, отчество

3 Дата вашего рождения

4 Место рождения

5 По умолчанию в графе «Данные о гражданстве» указана Россия. Если иное, выберите из раскрывающегося списка.

В п. 6 – 9 указываете данные вашего документа, удостоверяющего личность (обычно здесь указывают сведения из паспорта):

— вид документа – паспорт гражданина РФ

Образец заявления на перевод организацией заработной платы на карту работников —

В данной вкладке указывается ваш адрес жительства в Российской Федерации.

Если вы не знаете код ОКТМО, можете узнать его, пройдя по ссылке .

В открывшемся окне, выбрав ваш субъект Российской Федерации (республику, край, область) и введя название вашего муниципального образования (город, район), вы узнаете код ОКТМО.

Мы закончили внесение в программу «Декларация 2016» сведений о себе и переходим к следующему окну «Доходы, полученные в РФ».

Доходы, полученные в РФ

Мы переходим к заполнению окна «Доходы, полученные в РФ» для того, чтобы внести в нашу будущую декларацию 3-НДФЛ сведений о всех наших полученных за прошедший год доходов.

В данном окне есть четыре вкладки, которые разделяют все ваши доходы, в соответствии с процентной ставкой НДФЛ, которой они облагаются:

- В первой вкладке, внесите данные, о ваших доходах, облагаемых по ставке 13% (за исключением дивидендов). Сюда входят все доходы, полученные у вашего работодателя, доходы от продажи квартиры, машины, дачи, гаража и т.д. и иные ваши доходы, не относящиеся к трем другим вкладкам.

- Дивиденды. Если они были получены до 01.01.2015, то они облагаются по ставке 9% и вносят во вторую вкладку

- Если у вас есть выигрыши или призы, от участия в играх, конкурсах или рекламных мероприятиях, то данные доходы облагаются по ставке 35% и заносятся в третью вкладку

- Дивиденды, полученные после 01.01.2015, облагаются по ставке 13% и данные о них вносят в четвертую вкладку.

1. Начнем заполнение вкладки в программе «Декларация 2016» о вашем доходе, полученном у работодателя и облагаемом по ставке 13%. Для этого вам потребуется «Справка о доходах физического лица» 2-НДФЛ.

2. В окне «Источник выплаты» введите данные о работодателе из справки 2-НДФЛ.

3. Если у вас есть стандартные налоговые вычеты, и они применяются к вам у данного работодателя, ставите галочку «Расчет стандартных вычетов вести по этому источнику». Эту информацию, также можно увидеть в справке 2-НДФЛ в разделе 4 «Стандартные, социальные и т.д. вычеты».

4. Переносим в программу «Декларация 2016» свои данные в окно «Сведения о доходе»

В п. 5 и 6 выбираем код дохода.

Наиболее часто используемые коды дохода:

2000 – это ваша заработная плата, в т.ч. премия;

2012 – отпускные выплаты;

2300 – пособия по временной нетрудоспособности (больничные).

При этом месяц получения дохода, указываем цифрой (январь – 1, февраль – 2, …, декабрь – 12).

8. Заканчиваем заполнение данной области своей будущей декларации 3-НДФЛ внесением сведений о налоговой базе, исчисленном и удержанном НДФЛ. Опять вся эта информация переносится из справки 2-НДФЛ (раздел 5) в программу «Декларация 2016».

Рассмотрим ситуацию: вы продали в прошедшем году квартиру и вам нужно в декларации 3-НДФЛ отразить данную операцию.

Добавляем еще один источник выплаты и называем «Продажа квартиры» Часто рекомендуют указать здесь покупателя. Поэтому окончательно у нас источник выплаты указан как «Продажа квартиры Иванову И.И.».

Больше никаких данных (ИНН, КПП, ОКТМО) здесь не указываем.

Код выбираем 1510 – Доходы от продажи жилых домов, квартир, комнат, дач и т.д. (кроме долей).

Сумму указываем из договора продажи квартиры.

При условии, что вы владели своей квартирой менее трех лет, с 01.01.2016 пяти лет, вы можете претендовать только на следующие вычеты:

- Код 901 – вычет 1 000 000 руб.

- Код 903 – используя данный вычет, вы уменьшаете стоимость продажи квартиры на сумму, которую вы в свое время потратили на ее приобретение (не забываем о документальном подтверждении этого факта).

Например, вы приобрели свою квартиру за 1 200 000 руб. (и у вас есть данный договор купли-продажи), а продали за 1 500 000 руб. и при этом владели ей меньше трех лет. Вычет для вас может составить либо 1 000 000 (по коду 901), либо 1 200 000 (по коду 903 – с учетом суммы расходов на приобретения этой квартиры).

Если вы выбрали код 903 в п. 9, в п. 10 указываете стоимость квартиры при покупке и при сдаче декларации 3-НДФЛ прикладываете договор, по которому вы приобрели свою квартиру.

В п. 11 указываете месяц продажи вашего имущества.

Вот, мы и закончили заполнение вкладки о доходах вашей декларации 3-НДФЛ.

Если вы претендуете на имущественный и/или социальный вычеты, то к заполнению следующего раздела нужно подойти особенно внимательно.

Вычеты

Для многих этот раздел и является причиной, по которой они решили заполнить и сдать свою декларацию 3-НДФЛ.

В данной вкладке вы вносите информацию для получения стандартных вычетов, вычетов за покупку квартиры (имущественный вычет), за обучение детей и оплату лечения, (социальный вычет).

Начнем заполнение этого раздела программы «Декларация 2016» с вкладки «Стандартные вычеты»

1 Если вы претендуете на стандартные налоговые вычеты, то ставим галочку в соответствующем месте.

2 Если вы относитесь к категории граждан, претендующих на вычет по коду 104 (ст. 218 п. 1 пп.2 НК РФ) или по коду 105 (ст. 218 п. 1 пп.1 НК РФ) ставьте галочку в соответствующем месте. Если не претендуете, также делаете отметку.

3 Вычет на ребенка. В данном пункте указываете сколько у вас детей. Если у вас многодетная семья, указываете сколько у вас детей начиная с третьего. Если есть дети-инвалиды, также указываете это. Если в течение года у вас случилось прибавление в семействе, то убираете галочку в соответствующей категории детей и по столбцам указываете количество детей.

Например, на начало года у вас был один ребенок, а в мае родился еще один ребенок. Тогда мы убираем галочку о неизменном количестве детей. И вручную проставляем с января по апрель – 1 ребенок, с мая – 2 ребенка.

Первый столбец каждого месяца используется, когда детей меньше трех. Средний столбец используется, когда три и больше. Третий столбец – если есть дети-инвалиды.

Мы закончили со стандартные вычетами и переходим к социальным вычетам.

- Делаем отметку о предоставлении данного вида вычетов, если мы на них претендуем.

- В п. 2 – 5 указываем суммы, которые были потрачены на лечение, обучение свое и детей, добровольное страхование и т.д.

Не забывайте про документальное подтверждение своих расходов.

Для заполнения данного пункта вашей будущей декларации 3-НДФЛ вам потребуются данные из предыдущей декларации (если все это для вас не впервые), справка из банка об уплаченных процентах по ипотеке (данная информация нужная, если вы претендуете на вычет и по процентам).

1 Начинаем стандартно. Делаем отметку, что мы претендуем на данный вычет.

2 Указываем способ приобретения – договор купли-продажи или инвестирование

3 Наименование объекта – квартира (дом, комната и т.д.)

4 Вид собственности – ваша личная (индивидуальная) собственность (либо общая собственность с разделением и без разделения долей и т.д.)

5 Признак налогоплательщика – собственник объекта (или другое)

6 Здесь указывается адрес объекта недвижимости.

7 В данной строке напишите, когда было зарегистрировано ваше право собственности на квартиру, чтобы не было ошибки посмотрите эту дату в Свидетельстве о регистрации права собственности.

8 Данный пункт заполняется, если вы купили квартиру до 01.01.2014г. Тогда вы указываете долю, которой владеете. Если после 01.01.2014г. данное поле не активно.

9 Указываете стоимость объекта (или доли). Данную информацию возьмите из договора купли-продажи вашей квартиры. Но имейте ввиду, что вы не получите вычет на сумму более 2 млн. рублей, т.е. ваша недвижимость может стоить и 10 млн, но вычет составит только 2млн. рублей.

10 В данной графе, необходимо указать всю сумму процентов, выплаченных вами по ипотечному кредиту, если вы приобрели вашу квартиру в ипотеку. Для этого сложите суммы процентов из вашей декларации 3-НДФЛ за предыдущий год (если текущая декларация не первая) и из справки из банка по уплаченным процентам.

Нажимаем ДА и переходим к заполнению завершающего окна.

Еще чуть-чуть и наша декларация 3-НДФЛ будет заполнена.

11 В данном пункте указываете уже предоставленный вам вычет по всем предыдущим декларациям 3-НДФЛ. Если это ваша первая декларация 3-НДФЛ, то в этой строке у вас должно стоят «0».

12 Сумма, перешедшая с предыдущего года равна разности между общей стоимости объекта недвижимости и вычетами за предыдущие годы (смотрите предыдущие декларации 3-НДФЛ). В данном примере общая стоимость квартиры 1 000 000, в предыдущие годы был получен вычет 300 000. Значит осталось 1 000 000 – 300 000 =700 000. Если это ваша первая декларация 3-НДФЛ, то в п. 12 будет стоять сумма, равная стоимости объекта недвижимости.

13 Если вы получали вычет у вашего работодателя, т.е. у вас не удерживался НДФЛ, то внесите эту сумму в эту строку.

14 Если вы претендуете на вычет по процентам по ипотечному кредиту, заполните данный пункт аналогично пп. 11 – 13.

Поздравляю, все данные для получения декларации 3-НДФЛ вы в программу внесли. Наша помощь в заполнении декларации 3 НДФЛ закончена. Осталось ее распечатать и/или сохранить в виде документа.

Проверка:

Для выбираем пункт главного меню: Декларации – Проверить.

Если проверка не обнаружила ошибок, переходи к печати и сохранению файла:

Декларации – Печать и Декларации – Экспорт в xml.

Вот и все, ваша декларация 3-НДФЛ распечатана, сохранена на флэш-карту. Можно ехать в налоговую инспекцию и сдавать свою декларацию.

Юридическая консультация!У Вас накопилось много вопросов? Не знаете как их разрешить? На сайте не нашли ответа на свой вопрос? Задавайте их опытным юристам, ответ будет отправлен в течении 10 минут. Консультация юриста совершенно бесплатна ! Помощь административного, семейного, жилищного, гражданского и уголовного права! Ответить |

В данном разделе мы приведем примеры заполнения декларации 3-НДФЛ для различных ситуаций. Все образцы заполнения доступны для скачивания в формате.pdf.

Вы также можете заполнить декларацию 3-НДФЛ прямо на нашем сайте за 15-20 минут, отвечая на простые вопросы: Заполнить 3-НДФЛ онлайн .

Образец заполнения декларации 3-НДФЛ за 2016 год при продаже квартиры

Описание примера: В 2016 году Иванов И.И. продал квартиру, которой владел менее трех лет, за 1 млн.руб. Вся стоимость продажи квартиры была покрыта стандартным вычетом при продаже (макс. 1млн.руб.). Соответственно, по результатам декларации Иванов И.И. не должен платить налог на доходы.

Образец заполнения декларации 3-НДФЛ за 2016 год при продаже машины

Описание примера: В 2016 году Иванов И.И. продал машину, которой владел менее трех лет, за 500 тыс.руб. У Иванова И.И. имелись документы, подтверждающие покупку машины за 400 тыс.руб. Соответственно, по результатам декларации Иванов И.И. должен уплатить налог на доходы в размере 100 тыс.руб. х 13% = 13 тыс.руб.

Образец заполнения декларации 3-НДФЛ за 2016 год для налогового вычета при покупке квартиры

Описание примера: В 2016 году Иванов И.И. купил квартиру стоимостью 2 млн.руб. В этом же году Иванов И.И. работал в ООО "Тюльпан", где его годовой доход составил 3 млн.руб. (уплачено 390 тыс.руб. налога на доходы). По итогам декларации Иванову И.И. должно быть возвращено из бюджета 260 тыс.руб.

Образец заполнения декларации 3-НДФЛ за 2016 год для налогового вычета за обучение

Описание примера: В 2016 году Иванов И.И. оплатил обучение ребенка в школе на общую сумму 40 тыс.руб. В этом же году Иванов И.И. работал в ООО "Тюльпан", где его годовой доход составил 1 млн.руб. (в сумме уплачено 130 тыс.руб. налога на доходы). По итогам декларации Иванову И.И. должно быть возвращено из бюджета 5 200 руб.

Образец заполнения декларации 3-НДФЛ за 2016 год для налогового вычета за лечение

Описание примера: В 2016 году Иванов И.И. оплатил свое лечение в стоматологическом кабинете 100 тыс.руб. В этом же году Иванов И.И. работал в ООО "Тюльпан", где его годовой доход составил 1 млн.руб. (в сумме уплачено 130 тыс.руб. налога на доходы). По итогам налоговой декларации Иванову И.И. должно быть возвращено из бюджета 13 000 руб.

Образец заполнения декларации 3-НДФЛ за 2015 год при продаже квартиры

Описание примера: В 2015 году Сидоров С.С. продал квартиру, которой владел менее трех лет, за 3 млн.руб. При этом у Сидорова С.С. были документы, подтверждающие покупку квартиры за 1.5 млн.руб. По итогам декларации Сидоров С.С. должен уплатить налог на доходы в размере (3 млн.руб. – 1.5 млн.руб.) х 13% = 195 тыс.руб.

Образец заполнения декларации 3-НДФЛ за 2015 год при продаже машины

Описание примера: В 2015 году Сидоров С.С. продал машину, которой владел менее трех лет, за 250 тыс.руб. Доход от продажи машины полностью покрылся стандартным вычетом (максимальный размер для нежилого имущества – 250 тыс.руб.). Соответственно, по результатам декларации за 2015 год Сидоров С.С. не должен платить дополнительный налог на доходы.

Образец заполнения декларации 3-НДФЛ за 2015 год для налогового вычета при покупке квартиры

Описание примера: В 2015 году Сидоров С.С. купил квартиру стоимостью 4 млн.руб. в ипотеку (в этом же году он заплатил 400 тыс.руб. процентов по ипотеке). Также в 2015 году Сидоров С.С. работал в ООО "Ландыш", где его годовой доход составил 3 млн.руб. (уплачено 390 тыс.руб. налога на доходы). По итогам декларации Сидорову С.С.должно быть возвращено из бюджета (2 млн.руб. + 400 тыс.руб.) х 13% = 312 тыс.руб.

Образец заполнения декларации 3-НДФЛ за 2015 год для налогового вычета за обучение

Описание примера: В 2015 году Сидоров С.С. оплатил свое обучение в ВУЗе на сумму 100 тыс.руб. В этом же году Сидоров С.С. работал в ООО " Ландыш ", где его годовой доход составил 1 млн.руб. (в сумме уплачено 130 тыс.руб. налога на доходы). По итогам декларации Сидорову С.С. должно быть возвращено из бюджета 13 000 руб.

Образец заполнения декларации 3-НДФЛ за 2015 год для налогового вычета за лечение

Описание примера: В 2015 году Сидоров С.С. оплатил операцию, относящуюся к дорогостоящим видам лечения, своей супруге на сумму 300 тыс.руб. В этом же году Сидоров С.С. работал в ООО " Ландыш ", где его годовой доход составил 1 млн.руб. (в сумме уплачено 130 тыс.руб. налога на доходы). По итогам налоговой декларации Сидорову С.С.должно быть возвращено из бюджета 300 тыс.руб. х 13% = 39 тыс.руб.

Образец заполнения декларации 3-НДФЛ за 2014 год при продаже квартиры

Описание примера: В 2014 году Петров П.П. получил в наследство квартиру и продал ее за 2 млн.руб. Соответственно, по результатам декларации Петров П.П. должен уплатить налог на доходы в размере (2 млн.руб. – 1 млн.руб. (стандартный вычет)) х 13% = 130 тыс.руб.

Образец заполнения декларации 3-НДФЛ за 2014 год при продаже машины

Описание примера: В 2014 году Петров П.П. продал машину, которой владел менее трех лет, за 720 тыс.руб. У Петрова П.П. имелись документы, подтверждающие покупку машины за 800 тыс.руб. Соответственно, по результатам декларации Петров П.П. не должен платить налог на доходы от продажи автомобиля.

Образец заполнения декларации 3-НДФЛ за 2014 год для налогового вычета при покупке квартиры

Описание примера: В 2014 году Петров П.П. купил квартиру стоимостью 2 млн.руб. В этом же году Петров П.П. работал в ООО "Ромашка", где его годовой доход составил 1 млн.руб. (уплачено 130 тыс.руб. налога на доходы). По итогам декларации Петрову П.П. должно быть возвращено из бюджета 130 тыс.руб. и остаток вычета в размере 1 млн.руб. (130 тыс.руб. к возврату) перейдет на следующие годы.

Образец заполнения декларации 3-НДФЛ за 2014 год для налогового вычета за обучение

Описание примера: В 2014 году Петров П.П. оплатил обучение дочери в ВУЗе на общую сумму 140 тыс.руб. В этом же году Петров П.П. работал в ООО "Ромашка", где его годовой доход составил 1 млн.руб. (в сумме уплачено 130 тыс.руб. налога на доходы). По итогам декларации Петрову П.П. должно быть возвращено из бюджета 6 500 руб. (максимальный возврат за обучение одного ребенка).

Образец заполнения декларации 3-НДФЛ за 2014 год для налогового вычета за лечение

Описание примера: В 2014 году Петров П.П. оплатил лечение своей матери на сумму 60 тыс.руб. В этом же году Петров П.П. работал в ООО "Ромашка", где его годовой доход составил 1 млн.руб. (в сумме уплачено 130 тыс.руб. налога на доходы). По итогам налоговой декларации Петрову П.П. должно быть возвращено из бюджета 7800 руб.

Образец заполнения 3-НДФЛ может понадобиться, если нужно уплатить налог с доходов за прошедший год либо вернуть НДФЛ. Для этого подается декларация в ИФНС. Рассмотрим алгоритм оформления декларации 3-НДФЛ, а также образец заполнения формуляра.

Когда необходимо составление и оформление 3-НДФЛ

Составление налоговой декларации 3-НДФЛ может понадобиться в 2 случаях:

- Если в отчетном году получены доходы, с которых налог не был удержан (например, от продажи или сдачи в аренду имущества, от предпринимательства, дарения, выигрышей). В этом случае нужно узнать, как правильно заполнить 3-НДФЛ по доходам, с которых надо заплатить налог. При этом желательно найти соответствующий образец заполнения 3-НДФЛ.

- Если в отчетном году был излишне уплачен НДФЛ (и нет возможности вернуть его через налогового агента) или понесены расходы, по которым можно возместить НДФЛ из бюджета (имущественный или социальный вычеты). В этой ситуации важно понять, как заполнить 3-НДФЛ, чтобы не возникло проблем с возвратом налога. Нелишним будет знакомство с образцом заполнения 3-НДФЛ по соответствующим вычетам.

Правила и порядок представления 3-НДФЛ

Как заполнить декларацию 3-НДФЛ по полученным доходам? Если оформление налоговой декларации 3-НДФЛ осуществляется по доходам, в ней обязательно должны быть заполнены листы, имеющие отношение к доходам. Пример - приложение 1 декларации 3-НДФЛ для доходов, полученных в РФ. Если по этим доходам есть возможность использовать право на вычеты, нужно заполнять и соответствующие этим вычетам листы.

К декларации должны прилагаться документы, подтверждающие правильность заполнения декларации 3-НДФЛ, а также копии документов, дающих право на вычеты.

Декларация составляется отдельно за каждый календарный год и не позднее 30 апреля следующего года (если только это не выходной) представляется в ИФНС. Если по каким-то причинам за какой-либо из прошедших 3 лет (с 2016 по 2018-й) она не представлена, нужно заполнить 3-НДФЛ за соответствующий период, используя актуальный для соответствующего года образец заполнения 3-НДФЛ и соответствующую этому году инструкцию к декларации 3-НДФЛ, и сдать готовый отчет в налоговую.

Инструкция по возмещению подоходного налога

Каковы правила заполнения налоговой декларации 3-НДФЛ для получения возмещения налога? Если заполнить декларацию 3-НДФЛ необходимо для получения возмещения налога из бюджета, в ней заполняются листы по доходам, выплаченным налоговым агентом (агентами), а также листы по вычетам, дающим право на возврат налога.

К декларации необходимо приложить документы, подтверждающие правильность указанных в ней данных по доходам (справки по форме 2-НДФЛ) и вычетам, а также копии документов, подтверждающих право на них.

Подробнее о документах, необходимых для получения вычета, читайте в материалах:

- "Документы на налоговый выет при покупке квартиры в 2018-2019 годах" ;

- "Документы для получения налогового вычета за лечение" .

Где взять бланк декларации за 2016, 2017 и 2018 годы

Заполнение налоговой декларации 3-НДФЛ за соответствующий год должно делаться на бланке, который действовал именно для того года, и по правилам заполнения, сопровождавшим каждый из бланков. Эти правила, представляющие собой, по сути, описание пошагового заполнения декларации 3-НДФЛ, содержатся в каждом из документов, которым утвержден бланк на очередной год.

На протяжении 3 последних лет форма декларации 3-НДФЛ менялась ежегодно. Таким образом, в 2019 году могут понадобиться:

- образец декларации 3-НДФЛ за 2016 год;

- справка 3-НДФЛ образца 2017 года;

- образец справки 3-НДФЛ 2018 года.

Найти эти бланки и узнать, как заполнять декларацию 3-НДФЛ за каждый из перечисленных периодов можно на нашем сайте. Здесь же же можно увидеть образец заполнения налоговой декларации 3-НДФЛ по каждому году:

- образец заполнения декларации 3-НДФЛ 2016 года;

Бланк декларации 3-НДФЛ за 2016 год см. .

- образец заполнения 3-НДФЛ 2017 года;

Бланк декларации 3-НДФЛ за 2017 год можно скачать .

- пример заполнения 3-НДФЛ 2018 года.

Бланк декларации 3-НДФЛ за 2018 год мы привели ниже.

Если у налогоплательщика есть личный кабинет на сайте ИФНС, заполнить декларацию можно непосредственно в нем, ориентируясь на размещенный здесь же образец заполнения декларации 3-НДФЛ.

Наши эксперты также подготовили материал о том, как заполнить 3-НДФЛ за 3 года.

Последний бланк декларации, на котором надо отчитаться за 2018 год, утвержден приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Скачать его можно на нашем сайте.

Как правильно заполнить 3-НДФЛ: форма декларации, пример заполнения

Как заполнить декларацию 3-НДФЛ правильно? Нужно соблюсти следующую последовательность действий:

- Найти форму декларации за соответствующий год. Собрать все необходимые документы, на основании которых в декларацию будут заноситься данные. В частности, порядок заполнения декларации 3-НДФЛ для получения возмещения налога из бюджета предусматривает использование сведений из справок о доходах с мест работы по форме 2-НДФЛ.

- Выбрать из декларации листы, которые необходимо заполнить.

- Найти в справочно-правовых базах или интернете по запросу «налоговая декларация 3-НДФЛ образец заполнения» пример заполнения декларации 3-НДФЛ для своей ситуации и заполнить декларацию.

Если декларация будет заполняться на сайте ИФНС, в личном кабинете налогоплательщика, то нужные листы декларации для соответствующей ситуации будут отобраны автоматически. Благодаря системе подсказок, имеющихся в личном кабинете, можно обойтись без поиска образца заполнения 3-НДФЛ.

Для формирования отчета можно воспользоваться также программой для заполнения декларации 3-НДФЛ, имеющейся на сайте ИФНС.

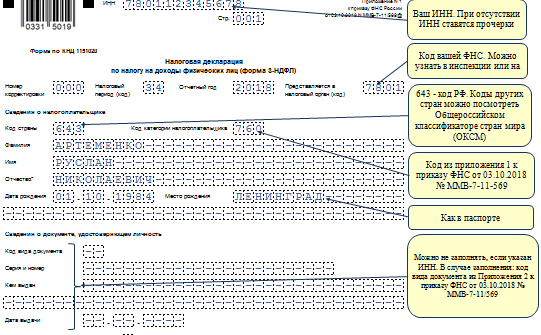

Пример

Артеменко Руслан Николаевич в 2018 году приобрел квартиру за 3 500 000 руб. Чтобы рассчитаться с продавцом Артеменко Р.Н. оформил ипотеку на сумму 1 001 387 руб., оставшуюся часть средств он заплатил из личных сбережений. По итогам года Артеменко Р.Н. оформил декларацию 3-НДФЛ на имущественный вычет. Прежде всего он заполнил титульный лист.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

В 2018 году Артеменко Р.Н. получал доходы от:

- ООО «Альтернатива» в сумме 90 008,07 руб., из них налогооблагаемая база 56 408, 07 руб., с которой был удержан НДФЛ в сумме 7 333 руб.

- ООО «Сигма 21 век» в сумме 78 085,27 руб, из которой работодатель удержал НДФЛ в сумме 10 151 руб.

Итоговые сведения он перенес в раздел 2 формы:

Итоговые сведения он перенес в раздел 2 формы:

|

Строка |

Расшифровка |

Сумма (руб.) |

Расчет |

|

Общая сумма доходов |

168 093,34 |

90 008,07 + 78 085,27 |

|

|

Сумма удержанного налога |

7 333 + 10 151 |

||

|

Сумма налога к возврату |

Образец заполнение декларации 3-НДФЛ можно скачать по ссылке ниже.

Как сделать справку 2-НДФЛ

Итоги

Декларацию 3-НДФЛ можно подать за последние 3 года для возмещения подоходного налога из бюджета. За каждый год следует заполнить форму, действовавшую в том налоговом периоде. За 2018 год декларация подается по форме, утвержденной приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Покупая недвижимость, вы имеете право на получение имущественного вычета и возврат уплаченного ранее НДФЛ. Как получить вычет, и кто может его получить, читайте статье: “ “. Для получения имущественного вычета и возврата подоходного налога нужно выполнить ряд действий, одно из которых – это заполнение декларации 3-НДФЛ. Как правильно заполнить 3-НДФЛ при покупке квартиры, вы узнаете ниже. Также приведен образец заполнения 3-НДФЛ на получение имущественного вычета при покупке жилья, который вы найдете в конце статьи. Пользуясь рекомендациями ниже и заполненным примером декларации, вы без труда сможете заполнить бланк 3-НДФЛ для своего случая.

Кто НЕ имеет права на получение налогового вычета в инфографике

На рисунке ниже в инфографике рассмотрены категории граждан, которые имеют и не имеют права на получение налогового вычета. ⇓

Сроки подачи декларации для получения вычета при покупке квартиры:

Если вы хотите сдать декларацию 3-НДФЛ для возврата подоходного налога при покупке квартиры и иного жилья, сделать это можно в любое время в течение года. Отчитаться можно за 3 предыдущих года. Например, если вы купили квартиру, дом, комнату или другое жилье в 2014 году, то заполнить и подать 3-НДФЛ для получения имущественного вычета можно в течение 2015 года в размере, не превышающем вашего дохода за отчетный год (в данном примере 2014 год).

Заполняйте бланк декларации аккуратно, не ошибайтесь, иначе все придется начинать заново. В каждой клетке – один символ, все буквы должны быть крупными и печатные. Если остались пустые клетки, поставьте в них прочерки.

Если вносите данные вручную ручкой, то используйте пасту синего или черного цвета.

В декларации 23 листа, заполнять все нет необходимости, не оформленные страницы сдавать не нужно, в налоговую подаются только заполненные страницы.

Отнеситесь ответственно к оформлению документа, ведь именно в нем происходит расчет суммы подоходного налога, которую вы сможете вернуть у государства при положительном решении налогового органа.

Таковы основные правила заполнения декларации, теперь же перейдем к постраничному оформлению 3-НДФЛ для получения вычета при покупке квартиры.

Перечень необходимых документов для 3-НДФЛ в инфографике

На рисунке ниже рассмотрен необходимый перечень документов, подающихся вместе с декларацией 3-НДФЛ. ⇓

Образец заполнения 3-НДФЛ при покупке квартиры

Какие листы и страницы нужно заполнить? Вся декларация состоит из следующих страниц:

- титульный лист (стр.1 и стр.2);

- раздел 1;

- раздел 6;

- лист А;

- лист Ж1;

- лист И.

Итого из 23-х листов декларации заполнить нужно только 7.

Титульный лист состоит из 2-х страниц и содержит общую информацию о налогоплательщике. Подробное построчное заполнение этих двух страниц рассмотрено в статье: « ». Можно перейти по ссылке и воспользоваться представленными там рекомендациями. На рисунке ниже показан пример заполнения титульного листа декларации 3-НДФЛ.

На титульном листе декларации необходимо указать основные данные налогоплательщика и подписать данный лист.

Заполнение Листа Ж1 3-НДФЛ. Образец

Перейдем теперь к листу Ж1. Здесь происходит расчет , предоставляемых на работе.

Заполняется данный лист на основании , которые вам должен выдать ваш работодатель.

В пункте 1.1 в строках 010-120 этого листа нужно отразить ваш доход по месяцам, причем доход указывается нарастающим итогом с начала года, то есть сначала указывается доход за январь, потом за январь-февраль, далее за январь-февраль-март и т.д. Указывается только доход, облагаемый НДФЛ по ставке 13%. Данные нужно отразить за календарный год, в котором произошла покупка квартиры.

В строке 130 нужно указать количество месяцев, в которых ваш доход не превысил 40000 руб.

В строке 140 цифрой указывается количество месяцев, в которых доход не превысил 280000 руб. Сумма 280000 – до этой величины в отношении работника применяется вычет на детей. После того как доход работника, полученный нарастающим итогом с начала года, достиг 280000 руб., вычеты на детей не применяются.

Образец расчета налоговых вычетов для 3 НДФЛ

В пункте 2 указываются стандартные налоговые вычеты, положенные работнику.

Обратите внимание, вычет в размере 400 руб. в строке 170 с 01.01.2012 не применяется.

Положенный вычет в в строках 150 и 160 умножается на количество месяцев. Причем в отношении работника может применяться только один из этих двух вычетов.

Остальные вычеты в строках 180-210 применяются в отношении детей, положенный вычет умножается на значение из строки 140.

В строке 220 указывается суммарное значение предоставленных работнику за год вычетов, получается путем сложения значений в строках 150-210.

Заполнение листа налоговых вычетов декларации формы 3 НДФЛ

Заполнение Листа И 3-НДФЛ. Образец

Данный лист предназначен для непосредственного расчета имущественного вычета при покупке, а также строительстве жилой недвижимости.

В пункте 1 указываются сведения о построенной или купленной квартире, доме и другой жилой недвижимости.

010 – код объекта, берется из Приложения 5 к Порядку заполнения 3-НДФЛ:

020 – вид собственности, выбирается один из предложенных вариантов.

030 – признак налогоплательщика, указывается, кто является налогоплательщиком, доходы которого отражаются в данной декларации: собственник жилья или его (ее) супруг (а).

040 – адрес приобретенной недвижимости.

050 – дата акта о передаче жилья.

060 – дата регистрации права собственности на жилье.

070 – дата регистрации права собственности на земельный участок.

080 – дата заявления о распределении вычета, если квартира в общей собственности (без долей).

090 – доля в приобретенном жилье.

100 – год начала использования вычета.

110 – сумма расходов в связи с покупкой квартиры, должна быть не более суммы имущественного вычета (2000000 руб.) без учета процентов по кредитам.

120 – сумма процентов, уплаченных по кредитам, взятым на покупку жилья.

На рисунке ниже показан пример заполнения листа_И в налоговой декларации.

Образец заполнения 3 НДФЛ на при покупке квартиры

Расчет имущественного вычета в налоговой декларации

Строки 130-180 – указываются суммы имущественного вычета по расходам на покупку жилья и уплате процентов по кредитам за прошлые налоговые периоды.

Строка 190-200 – остаток вычета по расходам на покупку и уплате процентов, перешедшего с прошлого налогового периода.

Строки 130-200 заполняются, когда вычет вы уже получали в предыдущих годах, но получили еще не полностью, ведь вычет за год может быть предоставлен в сумме, не превышающей вашего годового дохода.

Строка 210 – сумма вычета по расходам на покупку, предоставляемая по уведомлению.

Строка 220 – сумма вычета по уплаченным процентам, предоставляема по уведомлению.

В строка 210-220 имеются в виду те суммы вычета, которые вы получите у своего работодателя на основании выданного налоговой уведомления. Ведь получить положенный вычет можно двумя способами: единовременно, подав декларацию о доходах в налоговый орган, или постепенно каждый месяц, в этом случае работодатель не будет отнимать сумму подоходного налога из вашей зарплаты.

Строка 230 – размер налоговой базы за минусом вычетов, получается как суммарный доход за отчетный год из строки 120 листа Ж1 минус суммарный стандартный вычет из строки 220 листа Ж1, а также минус вычет, предоставляемый по уведомлению из строк 210 и 220 листа И. С полученной суммы и будет рассчитан подоходный налог, который вы сможете вернуть за один отчетный год. Если эта сумма меньше положенного вам имущественного вычета, то остаток вычета перейдет на следующий год, вы его сможете получить в следующем году, заполнив еще раз декларацию. Остаток вычета будет переноситься на год следующий до тех пор, пока вы не получите полностью положенный вам имущественный вычет.

Строка 240 – сумма расходов, применяемая для целей имущественного вычета за отчетный год, не может более налоговой базы, рассчитанной в строке 230.

Строка 250 – сумма уплаченных процентов по ипотечному кредиту, применяемая для целей имущественного вычета, не может быть более, чем разность строк 230 и 240.

Строка 260 – остаток имущественного вычета по расходам на покупку квартиры. Если дохода за отчетный год не хватило для получения вычета в положенном размере (то есть ваш доход за год меньше, чем имущественный вычет), то остаток вычета переходит на следующий год. Значение получается, как строка 110 – (130 + 210 + 240).

Строка 270 – остаток имущественного вычета по расходам на уплату процентов по кредиту, переходящий на следующий год.

Заполнение налоговой декларации. Расчет по имущественному вычету

Заполнив лист Ж1 и И, проверьте:

- (строка 240 + строка 250) не должно быть больше, чем строка 230;

- (строка 130 + 210 + 240 + 260) не должно быть больше имущественного вычета, на который вы имеете право.

Заполнение Листа А 3-НДФЛ. Образец

На этом листе рассчитывается итоговая сумма дохода и налога. В пункте 1 указывается ваш дохода за отчетный год. Если ваш источник дохода – это работодатель, то следует указать.

010 – ИНН работодателя.

020 – КПП работодателя.

021 – код ОКАТО.

030 – наименование организации работодателя.

040 – сумма дохода за год, значение должно совпадать со строкой 120 листа Ж1.

050 – сумма дохода за год, облагаемая подоходным налогом по ставке 13%, получается как строка 120 листа Ж1 минус строка 220 листа Ж1.

060 – исчисленная сумма НДФЛ, получается как 13% от значения из строки 050 этого листа.

070 – повторяется значение строки 060.

Если источников дохода несколько, то на каждого отдельно заполняются строки 010-060.

На рисунке ниже показан пример заполнения налоговой декларации листа_А об источниках дохода.

Образец заполнения данных об источнике дохода в 3-НДФЛ

В пункте 2 подсчитываются итоговые значения.

080 – общая сумма дохода, полученная суммированием всех значений строки 110.

090 – общая сумма облагаемого дохода.

100 – общая сумма подоходного налога.

110 – общая сумма удержанного подоходного налога.

Образец расчета итоговых значение по 3-НДФЛ

Заполнение Раздела 1 3-НДФЛ. Образец

010 – общая сумма дохода из строки 080 листа А.

030 – общая сумма дохода, с которой следует рассчитать налог.

040 – общая сумма расходов и вычетов, получается как (строка 220 листа Ж1 + строка 210 листа И + строка 220 листа И + строка 240 листа И + строка 250 листа И).

050 – налоговая база = строка 030 минус строка 040 этого раздела.

070 – сумма удержанного налога из листа А строка 110.

100 – налог, подлежащий возврату из бюджета, равен строке 070.

Образец заполнения раздела 1 налоговой декларации

Получение налоговых вычетов или декларирование доходов производится гражданами на основании декларации 3-НДФЛ. Форма этой отчетности практически каждый год меняется. Очень важно заполнять актуальный бланк, ведь подача декларации устаревшей формы грозит налогоплательщику отказом в принятии документов на налоговый вычет, а для ИП - пропуском срока сдачи отчетности.

Бланк 3 НДФЛ за 2016 год

Приказом ФНС от 10 октября 2016 № ММВ-7-11/552@ утверждена новая форма декларации по подоходному налогу и порядок заполнения 3 НДФЛ за 2016 год. В прежнюю форму декларации были внесены следующие изменения:

1. Изменены штрих-коды всех страниц документа, расположенные в левом верхнем углу.

Обратите внимание, что налоговая декларация 3 НДФЛ за 2016 год должна быть принята налоговым органом даже, в случае, если на ней отсутствует двухмерный штрих-код. Отсутствие этого кода не может быть основанием для отказа в приеме декларации. Аналогичная позиция изложена в Письме ФНС РФ от 18 апреля 2014 г. № ПА-4-6/7440.

2. В раздел 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке» добавлено поле «002», где необходимо указать вид полученного за год дохода:

- "1" если доход получен в виде дивидендов;

- "2" при получении прибыли от контролируемых зарубежных организаций;

- "3" по всем иным доходам (заработной плате, доходам от продажи имущества и т.д.).

Обратите внимание, что если в отчетном периоде (году) был получен доход нескольких видов, то форма 3 НДФЛ за 2016 год должна содержать то же количество листов Раздела 2, что и видов дохода.

3. Сумму уплаченного в налоговом периоде торгового сбора теперь необходимо отображать по строке 091, а не 123, как было ранее (актуально для ИП);

4. В строку 040 раздела 2 включают суммы соцвычетов, предоставленных в отчетном периоде работодателем (раньше эти суммы в данной строке не отображались);

5. При заполнении листа А добавлен новый вид дохода: 09 - Доход от продажи недвижимого имущества и долей в нем, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7;

Код «09» необходимо указать, если сумма сделки по продаже недвижимости существенно (на 30 и более процентов) ниже установленной кадастровой стоимости. Например, кадастровая стоимость квартиры равна 20 млн. руб. Если сумма по договору будет ниже 14 млн. руб. (20 млн. руб. х 0,7), то исчислить и уплатить налог необходимо будет именно с «вмененного», а не фактического дохода, то есть, с 14 млн. руб., а не с суммы, указанной в договоре.

Как правило, такие ситуации возникают при занижении в договоре суммы продажной стоимости недвижимости с целью ухода от уплаты налога. Для пресечения подобной практики декларация 3 НДФЛ за 2016 год была дополнена новым кодом вида дохода и порядком расчета налога при существенной разнице между кадастровой и продажной стоимостью недвижимости.

6. Изменен предельный лимит дохода для целей предоставления стандартных вычетов с 280 000 руб. до 350 000 руб. (стр.030)

Сроки сдачи 3 НДФЛ за 2016 год

Для граждан, желающих заявить любые виды вычетов (кроме вычета при продаже недижимости и имущества и специальных вычетов для ИП на ОСНО), сроки подачи 3 НДФЛ за 2016 год не установлены. Вы можете обратиться в налоговую инспекцию за получением вычета в любое время года. Кроме того, в 2017 году вы вправе подать декларации и вернуть налог не только за 2016, но и за 2015 и 2014 годы.

Для тех же, для кого сдача декларации является обязанностью, а не правом, установлен срок ее направления в ИФНС - не позднее 30 апреля .

Обязательно сдайте в этот срок 3-НДФЛ, даже если налога к уплате не будет. Нарушение срока сдачи декларации, в тех случаях, когда подавать 3 НДФЛ за 2016 год гражданин был обязан, грозит привлечением к ответственности по ст. 119 НК РФ и начислением штрафа в размере:

- 5% суммы НДФЛ, подлежащей уплате в бюджет по данной декларации - если налог не был уплачен до момента подачи отчетности или была подана нулевая декларация;

- 1 000 руб. - если гражданин не представил вовремя нулевую декларацию, или уплатил налог до момента подачи отчетности.

Если пенсионер в 2016 году получил право на вычет (приобрел недвижимость) и в данном периоде работал, он может перенести остаток на три года назад и : 2016, 2015, 2014, 2013 года.

Заполнение 3 НДФЛ за 2016 год по социальным вычетам

- Лечение и покупку лекарств (свое, второго супруга, детей и родителей)

- Благотворительность;

- Пенсионное страхование и обеспечение, а также страхование жизни;

- Накопительную часть пенсии.

Размер льготы в 2017 году не изменился и составляет:

- 120 000 руб. - по всем соцвычетам (кроме обучения детей и дорогостоящего лечения);

- 50 000 руб. - по расходам на обучение одного ребенка;

- Неограниченный - по затратам на дорогостоящее лечение.

Расчет суммы налога, который вам вернут, производится по формуле:

Сумма вычета х 13%

Допустим, Смирнов В.С. оплатил свое обучение в ВУЗе стоимостью 162 300 руб. и обучение дочери в размере 49 000 руб. В 2017 году он вправе заявить вычет по расходам на обучение за 2016 год в общей сумме 169 000 руб.:

- 120 000 руб. - за свое обучение в ВУЗе. Так как реальная сумма затрат превышает установленный лимит, расходы будут приняты в размере 120 000 руб.;

- 49 000 руб. - так как расходы по обучению дочери не превысили предельного лимита в 50 000 руб., Сергеев может их все заявить к вычету.

Сумма, которую Смирнов непосредственно получит на руки, составит 21 970 руб.: (120 000 + 49 000) х 13%.

Обратите внимание, что в 2017 году соцвычет можно заявить только по расходам, произведенным в 2016-2014 годах. По затратам более ранних периодов налог не будет возвращен.

Особенности предоставления вычета по расходам на лечение за 2016-2014 годы

- Медучреждение должно иметь лицензию на соответствующую деятельность;

- Чтобы получить возмещение по дорогостоящему лечению, в справке об оказании медуслуг должен быть указан код «2»;

- Документы должны быть оформлены на того, кто заявляет вычет и оплачивает лечение (за исключением супругов);

- Вычет можно получить как в налоговой инспекции, так и у работодателя;

- Расходы возмещаются только по лечению на территории России;

- Проведенные медуслуги и приобретенные препараты должны быть указаны в специальном перечне, утвержденном Постановлением Правительства РФ,

Особенности предоставления вычета по расходам на обучение за 2016-2014 год

- Учебное заведение должно иметь образовательную лицензию (кроме ИП, осуществляющих данную деятельность без привлечения педработников);

- Льготу можно заявить за обучение не только в ВУЗах России, но заграничных образовательных учреждений;

- Один супруг не может заявить льготу за другого.

- Неиспользованный остаток не переносится на следующий год

- Подать документы на получение данного вида вычета можно в любое время в течение всего 2017 года.

Заполнение 3 НДФЛ за 2016 год при покупке квартиры

Расходы по покупке квартиры гражданин может возместить в рамках имущественного вычета.

Кроме основного вычета по затратам на покупку недвижимости и ее отделку, можно получить вычет по уплаченным банковским процентам, если жилье приобретено в кредит.

Обратите внимание, что в декларации надо указывать сумму реально уплаченных процентов в отчетном периоде.

Размер вычета по покупке недвижимости в 2017 году составляет:

- 2 000 000 руб. - по затратам на покупку (даже, если квартира была куплена в кредит, к вычету принимается вся сумма затрат);

- 3 000 000 руб. - по затратам на погашение кредитных процентов. Однако, если ипотека на квартиру была оформлена до 2014 года, лимит в 3 млн. руб. к расходам на проценты не применяется.

Расчет суммы к получению на руки производится по формуле:

Сумма вычета х 13%

Допустим, Литвинова А.С. в 2016 году купила в ипотеку однокомнатную квартиру за 1 984 000 руб. За год она уплатила по кредиту 125 600 руб. в виде процентов.

По расходам за 2016 год Литвинова может получить вычет в общей сумме 2 109 600 руб.:

- 1 984 000 руб. - вычет по основным расходам на покупку жилья;

- 125 600 руб. - вычет по уплаченным кредитным процентам.

Итого, максимальная сумма затрат, которую Литвинова сможет возместить, составит 274 248 руб.: 257 920 руб. (1 984 000 х 13%) - основной вычет и 16 328 руб. (125 600 х 13%) - по процентам.

Особенности предоставления имущественного вычета при покупке недвижимости

- , в отличие от социального, по истечении 3-х лет не сгорает, но заявить его в отчетном периоде можно только за 3 предшествующих года. Таким образом, в 2017 году можно получить возврат средств за 2016-2014 года;

- Пенсионеры, как работающие, так и нет, могут перенести остаток вычета на 3 года назад;

- Вычет за землю, которая была приобретена под ИЖС, можно получить только лишь после постройки на ней жилого дома и регистрации права собственности на него;

- В основной вычет можно также включить затраты на отделку, но необходимость их проведения должна быть документально обоснована;

- Супруги в настоящий момент вправе получить льготу в размере по 2 млн. руб. на каждого, при этом не имеет значения, на кого из них оформлена недвижимость и кто непосредственно оплатил ее покупку.

- Данный вид вычета можно получить лишь раз в жизни, повторное его предоставление невозможно (единственное исключение, это если гражданин получил вычет до 2001 года, когда право на вычет регламентировалось не НК РФ, а Законом о подоходном налоге физлиц);

- Вычет по процентам можно получить отдельно от основного, но остаток его не может быть перенес на следующее жилье, приобретенное в кредит (например, если по одной квартире лимит в 3 млн. руб. по ипотечным процентам выбран не был, на следующее ипотечное жилье остаток перенести будет нельзя);

- Декларация может быть сдана в любое время, без ограничения срока;

Как заполнить 3 НДФЛ за 2016 год при продаже имущества

При продаже имущества (квартиры, дачи, дома, земли, машины) гражданин обязан уплатить с полученного дохода налог, если данное имущество находилось в его собственности менее 3-х, а с 2016 года - 5-ти лет.

Обратите внимание: с 2016 года срок владения имуществом, освобождающий от уплаты подоходного налога, был увеличен до пяти лет, но указанное нововведение актуально только для недвижимости, приобретенной после 1 января 2016 года.

После того, как доход был получен гражданин должен рассчитать сумму налога, для уплаты в бюджет и соответственно перечислить ее государству. При расчете налога он может воспользоваться вычетом при продаже имущества (не путать с вычетом при покупке):

- В сумме затрат на покупку проданного имущества;

- В размере 1 млн. руб. для недвижимого имущества;

- В размере 250 000 руб. для иного имущества.

Применение вычета в размере установленного лимита (в 1 млн. руб. и 250 000 руб.) актуально в тех случаях, когда у гражданина нет документального подтверждения затрат на покупку (например, жилье было получено в дар или по наследству)

Допустим, Хрусталев П.И. в 2016 году продал, доставшуюся ему годом ранее от матери, квартиру. Стоимость продажи составила 3 540 000 руб. Так как у него нет документов, официально подтверждающий покупку данной недвижимости, он может воспользоваться только вычетом в сумме не более миллиона рублей.

Сумма налога, которую Хрусталев должен будет уплатить государству составит 330 200 руб.: (3 540 000 - 1 000 000 руб.) х 13%

Предположим, Хрусталев не получил квартиру от матери, а купил, также, годом ранее за 4 000 000 руб. Но, из-за того, что ему были срочно необходимы средства, он продал недвижимость дешевле, чем купил. В таком случае, он может уменьшить сумму полученного дохода на затраты по покупке данного имущества.

С учетом того, что стоимость затрат по покупке превысила доход от продажи, налог к уплате будет равен 0 руб.: 3 540 000 (доход от продажи) - 3 540 000 (вычет по расходам на покупку. Так как сумма вычета не может быть более суммы полученного дохода в расчет берется 3 540 000, а не 4 000 000 руб.)

Хрусталев П.И. в 2016 году продал свой автомобиль за 1 540 000 руб. Ранее (в 2015 году) он приобрел его за 3 200 000 руб. Документы, подтверждающие покупку, имеются. Так как сумма покупки превышает доход от продажи, НДФЛ уплате не подлежит.

Допустим, Хрусталев, получил машину в дар от брата, и решил ее продать. Так как расходов по покупке он не нес, он может воспользоваться вычетом только в сумме 250 000 руб. Сумма к уплате в бюджет, в данном случае, составит 427 700 руб.

(3 540 000 - 250 000) х 13%

Особенности подачи декларации 3-НДФЛ при продаже имущества

- Декларация при продаже должна быть подана, даже если отсутствует налог к уплате;

- Срок сдачи отчетности за 2016 год - до 30 апреля 2017 года, а уплаты налога - до 15 июля;

- Если в одном году продается несколько объектов, то вычет предоставляется один по всем объектам, не более установленного лимита (данное условие применимо только при заявлении вычета в сумме 1 млн. руб. или 250 тыс. руб.);

- Если при продаже недвижимости ее стоимость по договору купли-продажи на 30 и более процентов ниже кадастровой стоимости, налог рассчитывается по формуле: Кадастровая стоимость х 0,7. Указанная сумма, также вносится в раздел 2 под кодом «09»

- Данный вид вычета может заявляться неограниченное количество раз в течение жизни.