Со следующего года принимать основные средства в налоговом учете нужно, ориентируясь на новый лимит стоимости основных средств — 100 тыс. рублей. Серьезные изменения затронули НДФЛ - за I квартал нужно представлять в ИФНС новую форму отчетности 6-НДФЛ; меняется порядок исчисления НДФЛ и его уплаты; срок сообщения о невозможности удержать НДФЛ продлевается до 1 марта. В ПФР взносы по тарифам в границах установленной предельной величины базы для начисления взносов и свыше этой величины уплачиваются по разным КБК. С апреля отчитываться в ПФР нужно будет ежеквартально. Также корректируются формы отчетности по налогу на прибыль, НДС, УСН, ЕНВД. Об этих и других нововведениях и их реализации в «1С:Предприятии» читайте в статье экспертов «1С».

Налог на прибыль

Пониженные ставки налога для резидентов порта Владивосток

В соответствии с Федеральным законом от 13.07.2015 № 212-ФЗ в России на 70 лет создается свободный порт Владивосток: часть территории Приморского края, на которой устанавливаются меры господдержки предпринимательской деятельности. Резиденты этой территории смогут применять льготные налоговые ставки по налогу на прибыль (Федеральный закон от 13.07.2015 № 214-ФЗ). Ставки налога на прибыль: в федеральный бюджет - 0 процентов; в бюджет субъекта РФ - не может превышать 5 процентов. В «1С:Бухгалтерии 8» (ред. 3.0) ставки по налогу на прибыль указываются в разделе Справочники –> Ставки налога на прибыль.

Применение образовательными и медицинскими организациями ставки 0 процентов

В составе доходов, дающих право на применение организациям, осуществляющим образовательную и (или) медицинскую деятельность ставки налога на прибыль 0 процентов, с 2016 года учитываются доходы от деятельности по присмотру и уходу за детьми (Федеральный закон от 02.05.2015 № 110-ФЗ).

Повышение лимита по ОС в налоговом учете

С 2016 года критерий первоначальной стоимости, по которому имущество относится к основным средствам (ОС) в налоговом учете, составляет 100 000 рублей.

Нововведение распространяется на ОС, введенные в эксплуатацию начиная с 1 января 2016 года (Федеральный закон от 08.06.2015 № 150-ФЗ).

НДС

С 17 ноября вступил в силу приказ ФНС России от 30.09.2015 № ММВ-7-15/427, которым утверждены формы реестров, предусмотренных пунктом 15 статьи 165 НК РФ, для подтверждения ставки НДС 0 процентов и форматы их представления. В 2016 году по налогу на добавленную стоимость планируется ряд нововведений: изменится порядок выставления счетов-фактур на авансы; планируются поправки в Постановление Правительства РФ от № 1137. Декларация по НДС также будет изменена (http://regulation.gov.ru).

Кроме того, будут изменены коды видов операций по НДС, необходимые для ведения журнала учета полученных и выставленных счетов-фактур.

Спецрежимы

НДС в составе выручки при УСН и ЕСХН

Плательщики УСН и ЕСХН, перечислившие НДС в бюджет по выставленному счету-фактуре, в составе доходов его не отражают. Кроме того, суммы НДС не учитываются в расходах (Федеральный закон от 06.04.2015 № 84-ФЗ). Это позволит избежать двойного налогообложения одних и тех же сумм. В «1С:Бухгалтерии 8» (ред. 3.0) изменения реализованы с выходом очередных релизов.

Организации, имеющие представительства, могут применять УСН

Такая возможность предоставляется с 01.01.2016 в целях развития бизнеса в РФ, упрощения работы субъектов предпринимательской деятельности в других регионах. Перечисленные поправки в НК РФ внесены Федеральным законом от 06.04.2015 № 84-ФЗ и разработаны в целях реализации плана мероприятий («дорожной карты») «Совершенствование налогового администрирования» (утв. Распоряжением Правительства РФ от 10.02.2014 № 162-р).

Подробнее о «дорожной карте» читайте на сайте сайт - тег «дорожная карта».

Региональные льготы для спецрежимников

Для налогоплательщиков, применяющих такие специальные налоговые режимы, как УСН, ЕНВД и патентную систему налогообложения (ПСН), региональные власти с 1 января вправе установить дополнительные льготы (Федеральный закон от 13.07.2015 № 232-ФЗ). Так, налоговая ставка при УСН с объектом «доходы» может быть снижена до 1 процента. «Налоговые каникулы» могут применять предприниматели на УСН и ПСН, оказывающие услуги в бытовой сфере. В отношении ЕНВД ставка также может быть уменьшена — до 7,5 процентов (эта новация действует уже с 01.10.2015). В «1С:Бухгалтерии 8» (ред. 3.0) поддерживается возможность ручной корректировки в зависимости от особенностей регионального законодательства: ставку УСН можно изменить в разделе Главное –> Учетная политика –> Система налогообложения Упрощенная закладка УСН поле Налоговая ставка; для ПСН для каждого патента в справочнике можно вручную изменить расчитанную сумму налога - раздел Главное –> Учетная политика закладка Патенты гиперссылка Патенты.

По ЕНВД скорректировать налоговую ставку можно в соответствующем поле декларации по ЕНВД.

Получить больше информации от экспертов «1С» о региональных льготах для налогоплательщиков, применяющих УСН, ЕНВД, ПСН, можно в разделе «Юридическая поддержка» http://its.1c.ru/db/arbit#content:4266:hdoc.

Изменения в декларации по ЕНВД

С отчетности за I квартал 2016 года планируется, что форма декларации по ЕНВД, утв. приказом ФНС России от 04.07.2014 № ММВ-7-3/353@, будет изменена (проект приказа ФНС России http://regulation.gov.ru/Projects/List/ AdvancedSearch#npa=39398).

Поправки предусматривают исключение в налоговом отчете информации, связанной с заверением документа печатью в связи с тем, что такой обязанности у компаний больше нет. Добавлено поле «Ставка налога (%)», так как региональные власти могут снижать ставку ЕНВД до 7,5 %. Также в новой декларации скорректированы штрих-коды, обновлен формат представления отчета.

В «1С:Предприятии» изменения будут реализованы с выходом очередных релизов после утверждения приказа и его опубликования в установленном порядке.

Новая форма декларации по УСН

Проектом приказа ФНС России форма декларации по УСН, утв. приказом ФНС России от 04.07.2014 № ММВ-7-3/352@, будет изменена. В ней, в частности, будет отражаться информация, касающаяся торгового сбора. Планируется, что новая форма будет применяться начиная с отчетности за 2015 год, в «1С:Предприятии» будет реализована с выходом очередных релизов после утверждения приказа.

НДФЛ

Многочисленные изменениям внесены Федеральным законом от 02.05.2015 № 113-ФЗ в положения Налогового кодекса, касающиеся исчисления и уплаты НДФЛ и представления отчетности.

Новая ежеквартальная отчетность 6-НДФЛ

С 1 января 2016 года налоговые агенты должны представлять в налоговые органы не только сведения о доходах каждого физического лица и суммах НДФЛ за истекший год (справки по форме 2-НДФЛ), но и ежеквартальный расчет сумм НДФЛ, исчисленных и удержанных с доходов работников в целом по организации, по форме 6-НДФЛ, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@: за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом; за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом. Если численность физлиц, которым выплачены доходы, составляет до 25 человек, то отчетность можно сдавать на бумаге. В остальных случаях отчеты представляются в электронном виде.

Новая форма 6-НДФЛ в «1С:Предприятии» реализована с выходом очередных релизов.

Изменение порядка исчисления и удержания налога

С 2016 года исчисление НДФЛ производится на дату фактического получения дохода нарастающим итогом с начала налогового периода в отношении всех доходов по ставке 13 %, кроме доходов от долевого участия в организации. По доходам с иными ставками НДФЛ и доходам от долевого участия в организации налог исчисляется отдельно по каждой сумме дохода. При удержании НДФЛ ограничение в 50 процентов от суммы выплачиваемого дохода в денежной форме действует только в отношении выплаченного дохода в натуральной форме или получении налогоплательщиком материальной выгоды. Перечислять НДФЛ нужно не позднее дня, следующего за днем выплаты дохода. В «1С:Зарплате и управлении персоналом 8» и в «1С:Бухгалтерии 8» (ред. 3.0) изменения реализованы с выходом очередных релизов.

НДФЛ с отпускных и пособий уплачивается в конце месяца

Если выплачиваются пособия по временной нетрудоспособности, в том числе пособие по уходу за больным ребенком, отпускные, то суммы НДФЛ должны быть перечислены не позднее последнего числа месяца, в котором были такие выплаты.

Данное положение разработано в целях реализации пункта 9 Плана мероприятий («дорожной карты») «Совершенствование налогового администрирования», утв. Распоряжением Правительства РФ от 10.02.2014 № 162-р.

Продлен срок сообщения о невозможности удержать НДФЛ

Cделать это следует не позднее 1 марта года, следующего за истекшим календарным годом. За 2015 год такое сообщение нужно подать до 1 марта 2016 года по форме 2-НДФЛ, утв. приказом ФНС России от 17.11.2010 № ММВ-7-3/611@ и в таком же порядке, что и ежегодные сведения о доходах физлица (форма 2-НДФЛ) и ежеквартальный расчет (форма 6-НДФЛ).

Новые меры ответственности для налоговых агентов

За непредставление в срок ежеквартальной отчетности по НДФЛ (по форме 6-НДФЛ) взимается штраф в размере 1 000 рублей за каждый полный или неполный месяц со дня, установленного для представления отчета.

За представление налоговикам документов с недостоверными сведениями устанавливается штраф в размере 500 рублей за каждый представленный документ, содержащий недостоверные сведения (независимо от количества лиц, данные о которых подаются в отчете).

Уплата НДФЛ и отчетность организаций с обособленными подразделениями

По месту нахождения обособленного подразделения организации платится НДФЛ с доходов физлиц по договорам (трудовым и гражданско-правового характера), заключенным с этим обособленным подразделением. Определено, что по месту нахождения обособленного подразделения также представляются справка по форме 2-НДФЛ за год и ежеквартальный расчет по доходам физических лиц, полученным от этих обособленных подразделений. Организации, являющиеся крупнейшими налогоплательщиками, могут выбирать, куда отчитываться по доходам физических лиц, полученным от ее обособленных подразделений, – в налоговый орган по месту учета в качестве крупнейшего налогоплательщика либо по месту нахождения соответствующего обособленного подразделения (отдельно по каждому подразделению).

Расширен перечень случаев получения имущественного вычета

С 1 января 2016 года воспользоваться имущественным вычетом можно в случае ликвидации организации; при уменьшении номинальной стоимости доли в уставном капитале общества; при выходе из состава его участников (Федеральный закон от 08.06.2015 № 146-ФЗ, далее – Закон № 146-ФЗ).

Уточнены правила избежания двойного налогообложения физлиц

Они касаются как НДФЛ, уплаченного резидентами РФ за рубежом, так и НДФЛ, который удерживается с резидентов иностранных государств (Закон № 146-ФЗ). Так, возвращать НДФЛ резиденту иностранного государства должен налоговый агент.

Подробнее обо всех значимых изменениях по НДФЛ в 2016 году, которые внесены в НК РФ Федеральными законами от 02.05.2015 № 113-ФЗ и от 08.06.2015 № 146-ФЗ – см. подробные комментарии экспертов «1С» в разделе «Юридическая поддержка» – http://its.1c.ru/db/arbit#content:4109:hdoc и http://its.1c.ru/db/arbit#content:4169:hdoc.

Новая форма 2-НДФЛ

Справка о доходах физического лица по форме 2-НДФЛ, утв. приказом ФНС России от 17.11.2010 № ММВ-7-3/611@, изменена с целью приведения в соответствие нормам НК РФ (приказ ФНС России от 30.10.2015 № ММВ-7-11/485@): добавлены новые социальные вычеты — на лечение и обучение, а также авансовые фиксированные платежи и др.

В «1С:Предприятии» новая форма 2-НДФЛ реализована с выходом очередных релизов.

Изменения в стандартных вычетах на детей

Со следующего года родителям, супругам, усыновителям, на обеспечении которых находится ребенок-инвалид в возрасте до 18 лет, или учащийся очной формы обучения, аспирант, ординатор, интерн, студент в возрасте до 24 лет, если он является инвалидом I или II группы, будет предоставляться вычет в размере 12 000 рублей. Опекун, попечитель, приемный родитель сможет получить в этом случае вычет 6 000 рублей.

Для всех налогоплательщиков, у которых есть дети, повышается до 350 000 рублей предельный размер дохода, рассчитываемый с начала года нарастающим итогом, по достижении которого вычет на детей не будет предоставляться (в этом году его значение - 280 000 руб.). Изменения предусмотрены Федеральным законом от 23.11.2015 № 317-ФЗ.

В учетных программах «1С:Предприятие» изменения реализованы с выходом очередных релизов.

Вычеты на лечение и обучение можно получить у работодателя

Поправки в статью 219 НК РФ внесены Федеральным законом от 06.04.2015 № 85-ФЗ. С 2016 года сотрудники смогут получить вычеты по НДФЛ на обучение за себя и за детей и на лечение у работодателя-налогового агента, если обратятся к нему с письменным заявлением и предоставят подтверждение права на получение таких вычетов от налогового органа. Получить такое подтверждение можно, подав в инспекцию письменное заявление и документы, свидетельствующие о праве физлица на рассматриваемые налоговые вычеты. Подтверждение права на вычет должно быть выдано инспекцией не позднее чем через 30 календарных дней с момента представления. Работодатель может предоставить указанные вычеты, не дожидаясь окончания налогового периода.

Страховые взносы

Новая форма РСВ-2

Постановлением ПФР от 17.09.2015 № 347п утверждена новая форма расчета по начисленным и уплаченным страховым взносам на пенсионное и медицинское страхование РСВ-2 и порядок ее заполнения. В частности, в Разделе 3 добавились сведения о периоде членства главы и членов крестьянского (фермерского) хозяйства в этом хозяйстве в расчетном периоде. Представлять эту форму в территориальные органы ПФР по месту регистрации ежегодно должны главы крестьянских (фермерских) хозяйств. Срок сдачи РСВ-2 за 2015 год - не позднее 1 марта 2016 года. В учетных программах «1С:Предприятие» изменения уже реализованы.

Льготный тариф взносов для резидентов порта Владивосток

С 2016 года для юрлиц и предпринимателей, получивших статус резидента свободного порта Владивосток, установлены пониженные тарифы страховых взносов (Федеральный закон от 13.07.2015 № 213-ФЗ): в ПФР — 6 % в соответствии с выбранным вариантом пенсионного обеспечения – 0 или 6 %; в ФСС – 1, 5 %; в ФФОМС – 0,1 %. В «1С:Предприятии» указанные изменения реализованы с выходом очередных релизов.

В программе «1С:Зарплата и управление персоналом 8» изменения поддерживаются начиная с релиза 3.0.24, в других решениях «1С:Предприятие» реализованы с выходом очередных релизов.

МРОТ на 2016 год

Предполагается, что МРОТ на 2016 год будет увеличен на 4 % и составит 6 204 руб. (Законопроект № 797841-6).

Лимиты по страховым взносам в ФСС и ПФР на 2016 год

В соответствии с пояснительными записками к проектам бюджетов ПФР и ФСС на 2016 год (Законопроекты № 911757-6 и № 911759-6) предполагаются следующие величины баз по начислению страховых взносов: 796 000 руб. – по взносам в ПФР на обязательное пенсионное страхование и 718 000 руб. – по взносам в ФСС РФ на обязательное социальное страхование на случай нетрудоспособности и в связи с материнством.

В учетных программах «1С:Предприятие» изменения будут реализованы после утверждения соответствующего Постановления Правительства РФ.

Изменения в форме 4-ФСС за I квартал 2016 года

Подготовлен проект приказа об изменении формы 4-ФСС, утв. приказом ФСС РФ от 26.02.2015 № 59 (http://regulation.gov.ru/Projects/List/AdvancedSearch#npa=41565). В частности, на титульном листе после поля «субъект» добавляется поле «район», а поля «работающих инвалидов» и «работающих, занятых на работах с вредными и (или) опасными производственными факторами» - исключаются. В раздел II «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату страхового обеспечения» добавлены поля «Численность работающих инвалидов» и «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами». Добавляется информация о взносах резидентов свободного порта Владивосток. Планируется, что по новой форме нужно будет отчитываться начиная с I квартала 2016 года.

В учетных программах «1С:Предприятие» изменения будут реализованы после утверждения приказа и его опубликования в установленном порядке.

Взносы на травматизм

Тарифы страховых взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний (НС и ПЗ) в 2016 году планируется оставить на прежнем уровне (Законопроект № 911760-6). Законопроектом № 797841-6 вносятся изменения в порядок исчисления взносов в ФСС на НС и ПЗ. В частности, при заключении с работниками трудового договора и договора ГПХ срок подачи в территориальное отделение ФСС заявления о регистрации в качестве страхователя увеличивается с 10 до 30 дней. Определены порядок и сроки снятия с учета в качестве страхователя.

В «1С:Предприятии» необходимые изменения будут реализованы с выходом очередных релизов.

Если работодатель обанкротился, пособия выплатит ФСС

Это относится к пособиям по временной натрудоспособности, по беременности и родам, ежемесячному пособию по уходу за ребенком. Изменения должны вступить в силу с 1 января 2016 года. Этим же законопроектом предлагается отменить отчетность в ФСС (форма 4а-ФСС) для лиц, добровольно уплачивающих взносы в ФСС. К ним относятся предприниматели, адвокаты и нотариусы, члены крестьянских (фермерских) хозяйств, семейных (родовых) общин коренных малочисленных народов Севера (Законопроект № 922482-6).

Действие основных тарифов взносов продлевается до 2018 года

Большинство работодателей в 2016-2018 годах будут уплачивать взносы в размере 30 процентов: в ПФР – по ставке 22 % в пределах установленной предельной величины базы для начисления взносов и по ставке 10 % свыше этой величины; в ФФОМС – 5,1 %; в ФСС РФ – 2,9 % (Законопроект № 897434-6).

В учетных программах «1С:Предприятие» поддерживается возможность исчисления и учета взносов по указанным тарифам в соответствии с законодательством РФ.

Ежемесячная отчетность в ПФР в 2016 году

В соответствии с новыми положениями, которые должны вступить в силу с 1 апреля 2016 года, страхователи ежемесячно, в срок не позднее 10-го числя месяца, следующего за отчетным месяцем, представляют в ПФР следующие сведения о работниках, в том числе и о тех, кто трудится по договорам гражданско-правового характера: фамилию, имя, отчество и страховой номер индивидуального лицевого счета (Законопроект № 911767-6).

В учетных программах «1С:Предприятие» изменения будут реализованы после принятия соответствующего федерального закона.

Расширен перечень КБК по уплате страховых взносов

Во-первых , по аналогии с платежами по налогам добавлены самостоятельные КБК для перечисления пеней и процентов по каждому виду взносов. Во-вторых , уплачивать взносы в ПФР, рассчитанные по тарифу в границах установленной предельной величины базы для начисления взносов (22 процента) и свыше предельной величины базы (10 процентов), нужно на разные КБК. 4 декабря на Дне Бухгалтерии в Большом Московском цирке Любовь Котова, заместитель директора департамента развития социального страхования Минтруда России, отметила, что с большой долей вероятности эту норму отменят до конца года, и уплачивать взносы в ПФР можно будет одним платежом. Это предусмотрено в приложении к бюджету ПФР, который в настоящее время находится на рассмотрении в Государственной Думе.

Кроме того, перечень КБК дополнен кодами для уплаты самозанятыми лицами (предпринимателями, адвокатами, нотариусами) взносов в ПФР, рассчитанных: с дохода, не превысившего за год 300 000 руб. и свыше этого предела (приказ Минфина России от 08.06.2015 № 90н). В программе «1С:Зарплата и управление персоналом 8» изменения поддерживаются начиная с релиза 3.0.24, в других решениях «1С:Предприятие» реализованы с выходом очередных релизов.

Учет алкогольной продукции

Журнал учета объема розничной продажи алкоголя применяется с 2016 года

Федеральная служба по регулированию алкогольного рынка сообщила, что срок вступления в силу Журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции (далее - Журнал) переносится на 1 января 2016 года (приказ Росалкогольрегулирования от 19.06.2015 № 164). В «1С:Предприятии» форма Журнала реализована с выходом очередных релизов.

Интеграция с ЕГАИС участников алкогольного рынка

Единая государственная автоматизированная информационная система (ЕГАИС) призвана контролировать производство и оборот этилового спирта, алкогольной и спиртосодержащей продукции. Круг лиц, которые должны присоединиться к ЕГАИС, расширен. Теперь это не только производители алкогольной продукции, но и производители и продавцы пива, пивных напитков, сидра, медовухи и пуаре обязали присоединиться к ЕГАИС (Федеральный закон от 29.06.2015 № 182-ФЗ, далее – Закон № 182-ФЗ).

Работа с ЕГАИС поддерживается в отраслевых решениях, выпускаемых партнером «1С» – Центром разработки «КТ:Алкоголь» (для оптовых продаж). Для розничных продаж интеграция с системой ЕГАИС реализована в рабочих версиях типовых прикладных решений «1С:Предприятия». В конфигурациях поддержаны следующие требования Закона № 182-ФЗ к розничным магазинам: передача сведений о поступлении алкогольной продукции в магазин и выявленных расхождениях при поставке; передача сведений о розничной продаже алкогольной продукции, маркируемой и не маркируемой (пива, медовухи, пуаре и т. п.). Подробнее – на стр. 11.

Новые формы деклараций по акцизам на алкогольную продукцию и на нефтепродукты

ФНС разрабатывает формы, формат представления в электронном виде и порядок заполнения деклараций по акцизам: на этиловый спирт, алкогольную и спиртосодержащую продукцию, а также декларации на нефтепродукты — автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, топливо печное бытовое, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы. С момента вступления в действие указанного приказа утратит силу приказ ФНС России от 14.06.2011 № ММВ-7-3/369@.

В решениях «1С:Предприятие» изменения будут реализованы после утверждения приказа и его опубликования в установленном порядке.

Бухгалтерский учет

Повышаются штрафы за неправильное ведение бухучета

Правительственная комиссия одобрила поправки в статью 15.11 КоАП РФ «Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности». Если сейчас штраф составляет 2-3 тыс. рублей за искажение отчетности на 10 % и более, то планируется его увеличить до 5–10 тыс. рублей, а при повторном нарушении — до 10–20 тыс. рублей. Возможна и дисквалификация от 1 до 3 лет.

Изменения в формах и составе бухгалтерской отчетности

Изменения, внесенные приказом Минфина России от 06.04.2015 № 57н (далее – Приказ № 57н) в нормативные правовые акты по бухгалтерскому учету, были реализованы в программах «1С» в начале 2012 года, вслед за принятием Федерального закона от 06.12.2011 № 402-ФЗ.

Дополнительно в состав форм бухотчетности включена сокращенная форма «Отчета о целевом использовании средств», введенная Приказом № 57н.

Эта форма рекомендована в составе бухгалтерской отчетности отдельных категорий организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета. В решениях «1С:Предприятие» изменения в составе бухотчетности в соответствии с Приказом № 57н реализованы.

Классификаторы

КБК в 2016 году

Перечень КБК для перечисления налоговых платежей и страховых взносов утвержден приказом Минфина России от 01.07.2013 № 65н. С 2016 года необходимо руководствоваться новой редакцией данного перечня — ряд изменений, предусмотренных приказом Минфина России от 08.06.2015 № 90н.

Поправки касаются, в частности, КБК, установленных для уплаты во внебюджетные фонды страховых взносов. Список КБК для них расширен.

В решениях «1С:Предприятие» изменения реализованы с выходом «новогодних» релизов.

Новый ОКВЭД2

Новый общероссийский классификатор видов экономической деятельности (ОКВЭД2) должен был применяется с 01.01.2016 (письмо ФНС России от 20.10.2014 № ЕД-4-2/21612, которым доведено до сведения письмо Минпромторга от 07.08.2014 № ВР-101-26/6366 (переданное налоговикам письмом Минфина России от 19.08.2014 № 03-01-15/41388)).

Приказом Федерального агентства по техническому регулированию и метрологии от 10.11.2015 № 1745-ст срок вступления в силу перенесен на один год - с 01.01.2017.

В «1С:Предприятии 8» новый ОКВЭД2 будет реализован.

Перенос выходных в 2016 году

Постановлением от 24.09.2015 № 1017 Правительство РФ определило порядок переноса выходных дней, выпадающих на новогодние каникулы 2016 года на другие дни: выходной с субботы 2 января переносится на вторник 3 мая; с воскресенья 3 января на понедельник 7 марта и с субботы 20 февраля на понедельник 22 февраля.

Таким образом, новогодние праздники в 2016 году продлятся с 1 января (пятница) по 10 января (воскресенье). А первая рабочая неделя в мае начнется со среды (4-го числа)*. В «1С:Зарплате и управлении персоналом 8» изменения реализованы, в других решениях «1С:Предприятие» - поддержаны с выходом очередных релизов.

Трудовой кодекс

Вводится порядок применения профстандартов

С 1 июля работодатель должен применять проффесиональные стандарты, если Трудовым кодексом, другими федеральными законами, иными нормативными правовыми актами установлены требования к квалификации работника (Федеральный закон от 02.05.2015 № 122-ФЗ). В остальных случаях профстандарты можно применять для определения трудовой функции работника, разработки должностных инструкций.

Запрет заемного труда с 1 января

С 1 января 2016 года вступает в силу Федеральный закон от 05.05.2014 № 116-ФЗ, регулирующий правила заключения договора о предоставлении персонала, порядок обложения налогами и взносами в рамках данного договора. В Трудовой кодекс введено понятие «заемный труд» — труд работника по распоряжению работодателя в интересах, под управлением и контролем лица, не являющегося его работодателем. Данный труд запрещен. В некоторых случаях законодатель все-таки разрешает оказывать услуги по предоставлению работников другим лицам. Лицо, предоставляющее работников (исполнитель), заключает с принимающей стороной (заказчиком) договор о предоставлении персонала, а исполнитель подписывает с сотрудниками трудовой договор.

Новую форму 4 ФСС за 4 квартал 2016 года сдайте в свое отделение соцстраха. Что изменилось в оформлении титульного листа и обоих разделов, читайте в этом материале, смотрите образец

Как сдать 4 ФСС за 4 квартал 2016 года и заплатить декабрьские взносы

С 1 января 2017 года администрировать взносы на соцстрах будет ФНС России. В связи с этим Фонд соцстраха разъяснил, как платить взносы за декабрь, отчитываться по ним, уточнять отчеты и сверяться по взносам (письмо от 17 августа 2016 г. № 02-09-11/04-03-17282).

4-ФСС за 2016 год сдавайте в фонд. Отчитываться по 4-ФСС за 2016 год будете по старым правилам. Не важно, что срок сдачи расчета выпадает на январь 2017 года. Форму возьмите из приказа ФСС России от 26 февраля 2015 г. № 59. Сроки для 4-ФСС прежние: 20 января для бумажных отчетов и 25 января - для электронной формы. Если решите уточнить расчет за любой период до I квартала 2017 года, то уточненки тоже сдавайте в фонд.

До нового года платите взносы в соцстрах . 31 декабря - последний день, когда все взносы можно перечислить в фонд. С 1 января в ФСС будете перечислять только платежи по травматизму. Остальные взносы, в том числе штрафы и пени по ним, придется платить в ФНС на новые КБК, которые станут известны в декабре. Это касается и взносов за декабрь 2016 года. Ведь срок уплаты для них выпадает на январь.

Сотрудники из опрошенных нами отделений соцстраха советуют заплатить декабрьские взносы на соцстрах 30 декабря. Тогда фонд передаст в ФНС карточку расчетов по взносам компании без долгов. Если решите так сделать, в платежках ставьте фонд в качестве получателя. И пишите прежний КБК - 393 1 02 02090 07 1000 160. Взносы на травматизм по реквизитам соцстраха можно перечислить и в январе.

Если заплатить декабрьские взносы сможете только в новом году и на новый КБК, это тоже не проблема. Платежку, которая относится к I кварталу 2017 года, все равно не надо показывать в годовом отчете (письмо ФСС РФ от 23 мая 2011 г. № 14-03-09/04-1286).

Сверяйтесь с фондом по старым расчетам . Если сейчас или в 2017 году захотите свериться по взносам, перечисленным до 1 января 2017 года, то обращайтесь в фонд. Подайте запрос в свободной форме, а проверяющие оформят результаты актом по форме № 21-ФСС РФ. По взносам на соцстрах, перечисленным в бюджет с 1 января 2017 года, в том числе декабрьским, сверяться будете уже с ФНС.

Как заполняется 4 ФСС за 4 квартал 2016 (новая форма), что изменилось

Бланк 4 ФСС за 4 квартал 2016 (новой формы) утвержден приказом ФСС России от 26 февраля 2015 г. № 59 в редакции приказов от 25 февраля 2016 г. № 54 и от 4 июля 2016 г. № 260.

Что будет, если 4 ФСС за 4 квартал 2016 года сдать позже срока

Форма 4 ФСС 2016 объединяет в себе два вида отчетности - по обычным социальным взносам и по взносам на травматизм. Поэтому и штрафов за ее несвоевременную сдачу два. С 2016 года считают их одинаково.

Штраф за опоздание с отчетом надо считать исходя из суммы, которую компания должна перечислить в фонд за последние три месяца отчетного периода. Значит, для расчета надо брать начисленные взносы за вычетом пособий. Такую выгодную для компаний точку зрения высказали в Минтруде (письмо от 10 декабря 2015 г. № 17–3/В-608).

Размер штрафа - 5 процентов от суммы взносов по расчету за последние три месяца. Этот штраф нужно платить за каждый полный или неполный месяц просрочки. При этом общая сумма штрафа за весь период опоздания не может быть больше 30 процентов от суммы взносов. Минимальная сумма штрафа - 1000 руб. (ч. 1 ст. 46 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Пример

Компания представила электронный 4 ФСС за 4 квартал 2016 года с просрочкой в один неполный месяц - не 25 января, а 3 февраля 2017 года. Сумма взносов в соцстрах за октябрь, ноябрь и декабрь - 75 011,91 руб. А на оплату больничных и прочих пособий за счет фонда компания направила 24 791,12 руб. Значит, сумма штрафа составит:

(75 011,91 руб. – 24 791,12 руб.) × 5% × 1 мес. = 2511,04 руб.

Такой же порядок действует и для штрафа за несвоевременную отчетность по взносам на травматизм. Ведь и при уплате взносов на травматизм компания может зачесть, например, больничные, если их выплата связана с несчастным случаем на производстве.

4 ФСС за 4 квартал 2016: новая форма. Образец

Транскрипт

1 Отчетность в ФСС за 4 квартал 2016 год новая форма Отчетность в ФСС за 4 квартал 2016 год новая форма включает взносы и расходы на социальное страхование и «на травматизм». С I квартала 2017 года данные о пособиях фонд будет получать из двух форм. Как сдавать отчетность в ФСС за 4 квартал 2016 год Расчеты по платежам на социальное страхование сдают все компании и ИП, если они выплачивали вознаграждения гражданам и эти суммы облагаются взносами: на случай временной нетрудоспособности и в связи с материнством; на случай производственного травматизма и профессиональных заболеваний. Основание пункт 1 части 1 статьи 5 и пункт 2 части 9 статьи 15 Федерального закона от 24 июля 2009 г. 212-ФЗ. Важно! Федеральный закон от 24 июля 2009 г. 212-ФЗ с 2017 года не действует. Однако к 4-ФСС РФ за 2016 год применяются все его нормы и правила. Аналогичный вывод в письме ФСС России от 17 августа 2016 г / Сроки. 20 января 2017 года крайний срок для бумажной отчетности за 2016 год. Электронные файлы с этими отчетами можно подать на 5 дней позже до 25 января 2017 года (включительно). Об этом говорится в пункте 2 части 9 статьи 15 Закона 212-ФЗ и пункте 1 статьи 24 Закона от 24 июля 1998 г. 125-ФЗ. Так как в этом расчете сведения по двум видам страхования, штрафов за задержку отчета будет минимум два: по статье 46 Закона 212-ФЗ и по статье 19 Закона 125-ФЗ. А это по 5 процентов от суммы взносов к уплате за последние три месяца отчетного (расчетного) периода. Такой штраф придется заплатить за каждый полный или неполный месяц просрочки. Максимальный штраф 30 процентов от суммы взносов по расчету, минимальный 1000 руб. Способ отчетности. Если среднесписочная численность работников за прошлый год не больше 25 человек, компания вправе выбрать, будет ли отчетность в ФСС за 4 квартал 2016 год новая форма электронной или бумажной. Если работников 26 и больше, бумажные бланки сдавать нельзя. Об этом часть 10 статьи 15 Закона 212-ФЗ. За расчеты не по форме грозит штраф 200 руб. (ч. 2 ст. 46 Закона 212-ФЗ). Отчет в электронном виде можно представить: по телекоммуникационным каналам связи (через шлюз приема расчетов в Интернете); на внешнем носителе (дискета, компакт-диск, флеш-накопитель и т. п.) с электронной подписью. Чтобы сдавать расчеты в электронном виде, нужно купить сертификат электронной подписи у любого аккредитованного фондом удостоверяющего центра. Для подготовки отчетности в электронном виде рекомендуется использовать обновленный электронный портал ФСС России.

2 Куда сдавать расчет. Сведения о страховых взносах на социальное страхование вы будете передавать налоговым инспекторам только с отчетности за I квартал 2017 года. А итоговую форму за 2016 год отправьте чиновникам фонда. Сдайте отчет в территориальное отделение: по местонахождению организации если нет обособленных подразделений, которые сами начисляют зарплату сотрудникам, имеют свой баланс и расчетный счет; по месту нахождению обособленного подразделения с балансом, расчетным счетом, которое начисляет своим работником зарплату. Основание часть 9 статьи 15 Закона 212-ФЗ. Что указать в отчетности в ФСС за 4 квартал 2016 года Отчетность в ФСС за 4 квартал 2016 год новая форма составляется на бланке, утвержденном приказом ФСС России от 26 февраля 2015 г. 59. Приказами от 25 февраля 2016 г. 54 и от 4 июля 2016 года 260 в форму и порядок заполнения вносились правки. Поэтому проверьте, актуален ли ваш отчет есть ли в разделе II новая таблица 6.1. Все страхователи в обязательном порядке должны представить титульный лист, таблицы 1, 3, 6, 7 и 10. Остальные таблицы 2, 3.1, 4-4.3, 5, 6.1, 8 и 9 нужно заполнять только при наличии показателей. В таблице 1 начисленные и уплаченные взносы на случай болезни и материнства, состояние расчетов с фондом на начало и конец отчетного периода. В таблице 2 социальные пособия за счет фонда. В графе 5 расходы, компенсированные в конечном итоге из федерального бюджета (расшифровка этих сумм в таблице 5). В таблице 3 база для начисления страховых взносов. В таблице 3.1 сведения о временно пребывающих в России иностранных работниках, кроме граждан ЕАЭС (по ним тариф 1,8 процента). Таблицы заполняют компании, у которых есть право применять пониженные тарифы по взносам согласно статье 58 Закона 212-ФЗ. Например, IT-компании, упрощенщики. В разделе II база и тарифы по взносам на травматизм, состояние расчетов по этим взносам (таблицы 6 и 7). Размер страхового тарифа зависит от класса профессионального риска (от того, насколько вредная и травматичная деятельность у компании). Если деятельность организации отнесена к одному классу профессионального риска, раздел II заполните один. Таблицу 6.1 заполняют только работодатели, которые временно передают своих сотрудников другим организациям или предпринимателям. Страховые взносы с выплат этим сотрудникам начисляет работодатель, но по тарифам принимающей стороны. В таблице 8 больничные после производственных травм и профзаболеваний, а также расходы на финансирование профилактических мер. Таблица 10 раздела II предназначена для итогов специальной оценки труда по состоянию на 1 января 2016 года. Ее заполняют даже те, кто не проводил ни аттестацию, ни спецоценку. Подробно о заполнении каждой графы и строки отчета, читайте в статье «4-ФСС за 2016 год: новая форма, бланк, образец заполнения». Отчетность в ФСС за 4 квартал 2016 год новая форма. Образец

if ($this->show_pages_images && $page_num doc["images_node_id"]) { continue; } // $snip = Library::get_smart_snippet($text, DocShare_Docs::CHARS_LIMIT_PAGE_IMAGE_TITLE); $snips = Library::get_text_chunks($text, 4); ?>9 Источник: Журнал «Главбух»

4-ФСС за 9 месяцев. Построчный порядок заполнения Сдавать расчеты 4-ФСС нужно по итогам каждого отчетного периода. Таких периодов четыре: I квартал, полугодие, девять месяцев и год. Расчет 4-ФСС за 9 месяцев

Отчетность учреждений и организаций ОТЧЕТНОСТЬ ПО БОЛЬНИЧНЫМ И ИНЫМ ПОСОБИЯМ ПО СОЦИАЛЬНОМУ СТРАХОВАНИЮ В. В. СЕМЕНИХИН, руководитель «Экспертбюро Семенихина» Страхователи по обязательному социальному

ОТЧЕТНОСТЬ В ФСС ЗА I КВАРТАЛ 2015 06.04.2015 Елена Грянина Слайд 2 Содержание вебинара Форма расчета 4-ФСС: что изменилось, состав и правила заполнения Составление расчета по форме-4 ФСС в программах

Приложение к приказу Фонда социального страхования Российской Федерации от 25 февраля 2016 г. N 54 ИЗМЕНЕНИЯ, КОТОРЫЕ ВНОСЯТСЯ В ПРИЛОЖЕНИЯ N 1 И N 2 К ПРИКАЗУ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ

"О внесении изменений в приложения N 1 и N 2 к приказу Фонда социального страхования Российской Федерации от 26 февраля 2015 г. N 59 "Об утверждении формы расчета по начисленным и уплаченным страховым

Порядок заполнения 4-ФСС за 1 квартал 2015 года При заполнении формы Расчета 4 ФСС за 1 квартал 2015 года в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия

Проект Приказ Министерство труда и социальной защиты Российской Федерации "Об утверждении Порядка подтверждения основного вида экономической деятельности страхователя по обязательному социальному страхованию

Зарегистрировано в Минюсте РФ 20 февраля 2006 г. N 7522 МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ И СОЦИАЛЬНОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от 31 января 2006 г. N 55 ОБ УТВЕРЖДЕНИИ ПОРЯДКА ПОДТВЕРЖДЕНИЯ ОСНОВНОГО

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА ПИСЬМО от 19 января 2017 г. N БС-4-11/793@ О ПРОВЕДЕНИИ ИНФОРМАЦИОННОЙ КАМПАНИИ Федеральная налоговая служба, в связи с передачей

Государственное учреждение - Архангельское региональное отделение Фонда социального страхования Российской Федерации Передача администрирования страховых взносов с 1 января 2017 года Как начислять взносы?

ПАМЯТКА ДЛЯ ПЛАТЕЛЬЩИКОВ СТРАХОВЫХ ВЗНОСОВ ПО АДМИНИСТРИРОВАНИЮ НАЛОГОВЫМИ ОРГАНАМИ СТРАХОВЫХ ВЗНОСОВ Уважаемые плательщики страховых взносов! Администрация города Сочи напоминает, что с 1 января 2017

Приложение ПАМЯТКА ДЛЯ ПЛАТЕЛЬЩИКОВ СТРАХОВЫХ ВЗНОСОВ ПО АДМИНИСТРИРОВАНИЮ НАЛОГОВЫМИ ОРГАНАМИ СТРАХОВЫХ ВЗНОСОВ Уважаемые плательщики страховых взносов! В связи с передачей полномочий по администрированию

ПАМЯТКА ДЛЯ ПЛАТЕЛЬЩИКОВ СТРАХОВЫХ ВЗНОСОВ ПО АДМИНИСТРИРОВАНИЮ НАЛОГОВЫМИ ОРГАНАМИ СТРАХОВЫХ ВЗНОСОВ Уважаемые плательщики страховых взносов! В связи с передачей полномочий по администрированию страховых

Зарегистрировано в Минюсте РФ 22 декабря 2009 г. N 15798 МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ И СОЦИАЛЬНОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от 6 ноября 2009 г. N 871н ОБ УТВЕРЖДЕНИИ ФОРМЫ РАСЧЕТА ПО НАЧИСЛЕННЫМ

ТОЧНЫЙ РАСЧЕТ ЗАРПЛАТА И КАДРЫ 79 Кротин А. Б., старший юрист юридической компании «Налоговик» При этом каждый такой страхователь должен указать в специальной графе свой шифр в зависимости от режима налогообложения.

5105!8012! Приложение 1 к приказу Министерства финансов Российской Федерации от 24.03.2005 г. 48н ИНН* 0 0 3 6 6 2 0 0 0 0 0 0 КПП 3 6 6 2 0 1 0 0 1 Стр. 0 0 1 Расчет авансовых платежей по страховым взносам

ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от 4 июля 2016 года N 260 О внесении изменений в приложения N 1 и N 2 к приказу Фонда социального страхования Российской Федерации от 26 февраля

Вниманию граждан, планирующих открытие собственного дела 05.09.2011 Информация о регистрации в Фонде социального страхования РФ уплате страховых взносов и представлении отчетности 1. Если Вы создали юридическое

Анализ ошибок, допущенных страхователями при предоставлении расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи

Приложение к приказу Фонда социального страхования Российской Федерации от февраля г. 9 Представляется на бумажном носителе не позднее го числа календарного месяца, следующего за отчетным периодом, в территориальный

Страховые взносы 2017: все изменения ОЛЬГА ФИЛИНА ЗАМЕСТИТЕЛЬ ОПЕРАЦИОННОГО ДИРЕКТОРА НОЯБРЬ 2016 Содержание 1. С чего все началось 2. Законодательство: A. Законы о внесении изменений B. Законы, подвергнутые

Представляется на бумажном носителе не позднее 20-го числа календарного месяца, следующего за отчетным периодом, в территориальный орган Фонда социального страхования Российской Федерации* Приложение 1

Налоговый календарь на III квартал 2016 года НАЛОГОВЫЙ КАЛЕНДАРЬ НА III КВАРТАЛ 2016 ГОДА ИЮЛЬ 2016 ГОДА 11 июля 14 июля 15 июля 20 июля Представление страхователями в Пенсионный фонд сведений о каждом

Представляется на бумажном носителе не позднее го числа календарного месяца, следующего за отчетным периодом, в территориальный орган Фонда социального страхования Российской Федерации * Приложение к приказу

6-babj! 6363 6 3 Стр Приложение к приказу ФНС России от октября 6 г N ММВ-7-/@ Форма по КНД Расчет по страховым взносам Номер корректировки -- Расчетный (отчетный) период (код) Представляется в налоговый

Страховые взносы 2017 года Изменения в отчетности Адреса отчетности 1. Федеральная налоговая служба: Единый расчет по страховым взносам (утв. Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@ «Об утверждении

Приложение 1 к приказу Фонда социального страхования Российской Федерации от 26.02.2015 59 Представляется на бумажном носителе не позднее 20-го числа календарного (в ред. Приказов ФСС РФ от 25.02.2016

Налоговый календарь на IV квартал 2016 года НАЛОГОВЫЙ КАЛЕНДАРЬ НА IV КВАРТАЛ 2016 ГОДА ОКТЯБРЬ 2016 ГОДА 10 октября 14 октября 17 октября 20 октября Представление страхователями в Пенсионный фонд сведений

Отчетность по застрахованным лицам с 2017 года Кулакова Елена Ежемесячно Ежеквартально Ежегодно ФНС Расчет по страховым взносам (до 30 числа следующего месяца) ПФР СЗВ-М (до 15 числа следующего месяца)

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ Государственное образовательное учреждение высшего профессионального образования «НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ ТОМСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Лекция 5. Страховые взносы - как основной источник формирования государственных внебюджетных фондов 5.1. Назначение страховых взносов и их роль в формировании государственных внебюджетных фондов. 5.2.

Государственное учреждение Приморское региональное отделение Фонда социального страхования Российской Федерации Изменения законодательства о страховых взносах 1 Федеральный закон от 28.06.2014 188-ФЗ с

Фиксированный размер страховых взносов С 2010 г. работодатели вместо единого социального налога (ЕСН) уплачивают страховые взносы в бюджеты Пенсионного фонда РФ, Фонда социального страхования РФ, Федерального

Приложение N 1 к приказу Фонда социального страхования Российской Федерации от 26.09.2016 N 381 Представляется на бумажном носителе не позднее 20-го числа календарного месяца, следующего за отчетным периодом,

Www.abuas.ru Изменения в бухгалтерском и налоговом учете в 2017 году Бухгалтерский учет Что меняется Было Стало Основание Ставка по налогу на прибыль КБК по налогу на прибыль и УСН Федеральный бюджет получает

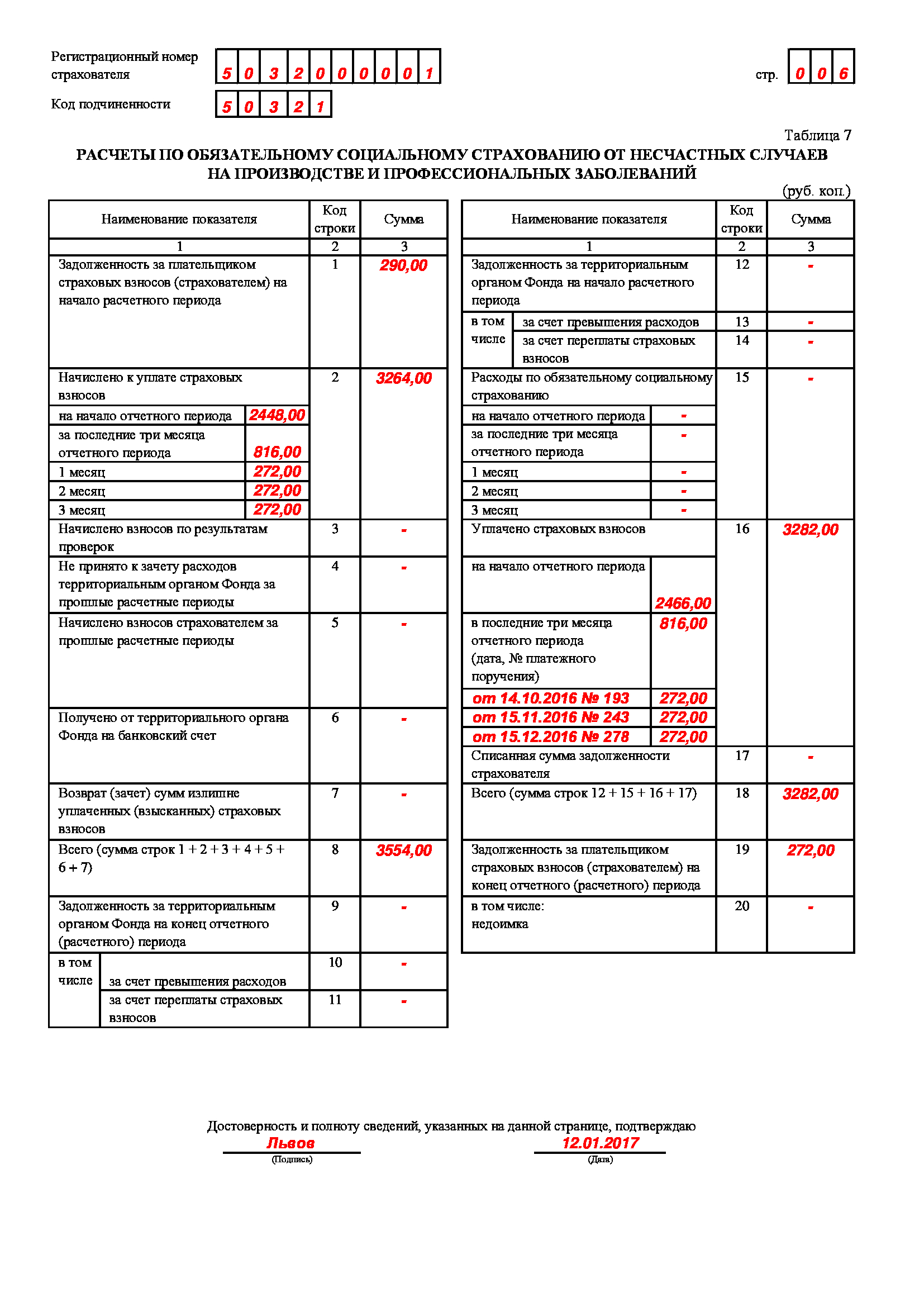

ПОРЯДОК ЗАПОЛНЕНИЯ ФОРМЫ РАСЧЕТА ПО НАЧИСЛЕННЫМ И УПЛАЧЕННЫМ СТРАХОВЫМ ВЗНОСАМ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ НА ПРОИЗВОДСТВЕ И ПРОФЕССИОНАЛЬНЫХ ЗАБОЛЕВАНИЙ, А ТАКЖЕ ПО РАСХОДАМ

ИНСТРУКЦИЯ для пользователей системы Контур-Экстерн ПЕРЕДАЧА ОТЧЕТНОСТИ В ФСС 1. Заполнение и отправка 4-ФСС... 3 2. Загрузка и отправка готового отчета 4-ФСС... 6 3. Статусы отправленного отчета 4-ФСС...

РОССИЙСКИЙ СОЮЗ ПРОМЫШЛЕННИКОВ И ПРЕДПРИНИМАТЕЛЕЙ КОМИССИЯ ПО ИНДУСТРИИ ЗДОРОВЬЯ Конференция «Корпоративные программы охраны и укрепления здоровья, роль медицинского и социального страхования» «Механизм

Единый семинар 1С 6 апреля 2016 года Новая форма 6-НДФЛ в программах фирмы КАМИН ФИО и должность докладчика Форма 6-НДФЛ Порядок представления Налоговые агенты представляют в налоговый орган по месту своего

"Фармацевтические ведомости", 2006, N 5 ЕСЛИ К ВАМ ПРИШЛИ СОТРУДНИКИ ФСС Государственный контроль над соблюдением законодательства в области социального страхования во всех российских организациях (в том

ОГЛАВЛЕНИЕ ОТЧЕТНОСТЬ В МИНЮСТ... 3 Общественные объединения... 3 Некоммерческие организации... 4 Дополнительная отчетность... 5 Отчетность некоммерческих организаций, включенных в реестр НКО, выполняющих

"Нормативные акты и комментарии для фармации", 2003, N 12 УПЛАТА ЕДИНОГО СОЦИАЛЬНОГО НАЛОГА АПТЕКАМИ И ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ, ПЕРЕВЕДЕННЫМИ НА ЕНВД Напомним бухгалтерам о том, что круг плательщиков

Минтруд разработал проект новой формы расчета 4-ФСС. Автор Екатерина Анненкова, аттестованный аудитор Минфина РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру". ИА Клерк.Ру., аналитический

Представляется не позднее 15-го числа Приложение второго календарного месяца, следующего за отчетным периодом, к Изменениям, в территориальный орган Пенсионного фонда которые вносятся в постановление Российской

Екатерина Колесникова

,

Советник государственной гражданской службы РФ 3 класса

Специально для компании «Такском»

С 1 января 2017 года администрирование исчисления и уплаты страховых взносов в Пенсионный фонд РФ, Фонд социального страхования РФ и Федеральный фонд обязательного медицинского страхования РФ перешло в ведение налоговых органов. Под контролем Фонда социального страхования РФ остались только отношения по установлению и взиманию страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (взносов от НС и ПЗ) и обязательное медицинское страхование неработающего населения, а также отношения, возникающие в процессе контроля за уплатой указанных страховых взносов, обжалования актов, действий (бездействия) должностных лиц соответствующих органов, контроля и привлечения к ответственности виновных лиц.

Вслед за организационными передвижениями изменилась и отчетность по страховым взносам. В Фонд социального страхования РФ теперь представляется только расчет по форме 4-ФСС, который полностью посвящен взносам от НС и ПЗ. Форма и Порядок заполнения данного расчета утверждены Приказом ФСС РФ от 26.09.2016 № 381. А с 9 июля 2017 года действует уже обновленная форма расчета 4-ФСС по взносам от НС и ПЗ (Приказ ФСС РФ от 07.06.2017 № 275).

Что изменилось в расчете 4-ФСС с 3 квартала 2017 года

Из Информации Фонда социального страхования РФ «О применении Приказа ФСС РФ от 07.06.2017 № 275» следует, что изменения, внесенные этим Приказом в форму Расчета 4-ФСС, применяются, начиная с отчетности за 9 месяцев 2017 года.

Приказом Фонда социального страхования РФ от 07.06. 2017 № 275 в расчет 4-ФСС по взносам от НС и ПЗ внесены изменения в таблицу 2 и титульный лист, вступившие в силу 9 июля 2017 года. В таблице 2 расчета 4-ФСС появились следующие новые строки:

- Строка 1.1: «Задолженность за реорганизованным страхователем и/или снятым с учета обособленным подразделением организации»;

- Строка 14.1: «Задолженность за территориальным органом Фонда страхователю и/или снятому с учета обособленному подразделению юридического лица».

Кроме того, титульный лист расчета 4-ФСС дополнен новым полем для проставления признака страхователя бюджетной организацией, являющейся таковой в соответствии с источником финансирования.

В остальном расчет остался без изменений и практически полностью совпадает с разделом II ранее действовавшей формы, утвержденной Приказом ФСС от 26.02.2015 № 59. Изменения носят в основном технический или уточняющий характер. От ранее представляемого расчета сохранилась только часть, посвященная взносам от НС и ПЗ.

Напомню, что обязательным для заполнения в расчете 4-ФСС являются:

- титульный лист,

- таблица 1 «Расчет базы для начисления страховых взносов»,

- таблица 2 «Расчет базы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»,

- таблица 5 «Сведения о результатах проведенной специальной оценки условий труда (о результатах аттестации рабочих мест по условиям труда) и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года».

Остальные таблицы заполняются и включаются в состав расчета только по мере необходимости, то есть при наличии данных, которые в них отражаются.

Отдельно отмечу, что в обязательной таблице 5 расчета 4-ФСС приводятся сведения о проведении специальной оценки условий труда. Все данные вносятся в эту таблицу по состоянию на 1 января 2017 года. И, если медосмотры проведены в течение 2017 года, данные по ним не отражаются в этой таблице.

Также обратите внимание, что на титульном листе расчета 4-ФСС указывается среднесписочная численность работников. При этом численность всегда определяется на последний день отчетного квартала (п. 5.14 Порядка, утвержденного Приказом ФСС РФ от 26.09.2016 № 381). Для расчета 4-ФСС за 9 месяцев этот показатель должен рассчитываться на 30 сентября следующим образом: численность работников за январь – сентябрь складывается, а результат делится на 9 месяцев (пп. 81.6, 81.7 Указаний, утвержденных Приказом Росстата от 26.10 2015 № 498).

При этом на титульном листе расчета приводится код основной деятельности организации по классификатору «ОКВЭД-2» даже, если в ранее представленных расчетах указывался прошлогодний ОКВЭД.

И обязательно проверьте - в таблице 1 расчета должен стоять тот тариф взносов на травматизм, который ФСС РФ установил для вашей организации на 2017 год. Если ранее представляли расчет с указанием прошлогоднего тарифа, а в этом году тариф поменялся, то не переносите по ошибке из прошлого расчета устаревшие данные, поскольку это приведет к тому, что у проверяющих из ФСС РФ не сойдутся контрольные соотношения, и они потребуют соответствующие пояснения.

Кто должен отчитываться по форме 4-ФСС

Отчитываться по форме 4-ФСС обязаны те страхователи, которые выплачивают работникам вознаграждения, облагаемые взносами на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 24 Закона от 24.07.1998 №125-ФЗ). Под данное определение попадают практически все без исключений организации, а также часть индивидуальных предпринимателей. Исключение составляют лишь те индивидуальные предприниматели, которые осуществляют свою деятельность без привлечения наемных работников, и поэтому им нечего показывать в расчете 4-ФСС. Кроме того, не должны отчитываться по этой форме и индивидуальные предприниматели, заключившие со своими сотрудниками гражданско-правовые договоры, в условиях которых не предусмотрены выплаты на несчастные случаи на производстве и профессиональные заболевания.

Когда и каким образом сдается 4-ФСС

Дата представления расчета 4-ФСС не изменилась. Как и раньше, на бумажном носителе расчет сдается до 20-го числа месяца, следующего за отчетным периодом. А электронный формат расчета представляется не позднее 25-го числа месяца включительно первого месяца после отчетного квартала.

Соответственно, за 9 месяцев 2017 года надо представить форму 4-ФСС на бумаге не позднее 20 октября 2017 года, а в электронном виде - не позднее 25 октября 2017 года.

Что касается способов представления отчетности в Фонд социального страхования РФ, требования к ним остались теми же, что и были раньше. Все зависит от среднесписочной численности физических лиц, в пользу которых производятся выплаты и иные вознаграждения. Только в электронном формате, а не на бумажном носителе, обязаны отчитываться те страхователи, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек.

Разумеется, отчитываться в электронном виде вправе все страхователи. Запретов на это нет. Контролирующие органы даже приветствуют такие действия. Ведь электронный документооборот оптимизирует процесс работы с обеих сторон.

И несколько слов о том, что привнес Приказ Фонда социального страхования РФ от 09.03.2017 № 83. Документ определил контрольные соотношения для расчета по взносам на травматизм, обновил Технологию приема расчета 4-ФСС. В Приказе приведены сопоставляемые показатели 4-ФСС и порядок их сравнения. Для проверки корректности отражения данных в расчете нужно сравнить сумму выплат в пользу работающих инвалидов и итоговую базу для начисления страховых взносов. Первое значение должно быть меньше или равно итоговой базе. В противном случае расчет будет признан неверным.

Электронный формат расчета 4-ФСС

Фонд социального страхования РФ утвердил Приказ от 09.03.2017 № 83 «О внесении изменений в Приказ Фонда социального страхования Российской Федерации от 12.02.2010 № 19 «О внедрении защищенного обмена документами в электронном виде с применением электронной цифровой подписи для целей обязательного социального страхования», в котором содержится формат для подачи расчета по взносам от НС и ПЗ. Расчет в таком формате представляется с 1 квартала 2017 года.

Документ устанавливает, в том числе требования к наименованию и размеру файла расчета в электронном виде. Так, в названии файла расчета должны быть указаны регистрационный номер страхователя, расчетный год и отчетный квартал. При этом размер заполненного файла должен быть не более 512 кбайт.

При сдаче расчета 4-ФСС в электронном виде нужно обращать особое внимание на имя файла, ведь представленный расчет может не пройти автоматической проверки при сдаче, если в наименовании будет допущена ошибка. Формат имени файла прописан в приложении 1 к Приказу ФСС РФ от 12.02.2010 № 19, согласно которому первые 10 цифр в названии представляют собой регистрационный номер организации в ФСС РФ, следующие четыре - год, последние две - отчетный период. Если к наименованию файла добавятся лишние цифры, например, порядковый номер корректировки файла, то такой файл не пройдет проверки, и система автоматически выдаст ошибку.

Какие штрафы предусмотрены по отчётности в ФСС РФ

Страхователю, который вовремя не представил расчет 4-ФСС (20 или 25 числа соответственно), грозят штрафные санкции в размере 5 % от суммы взносов, которая причитается в бюджет ФСС РФ за последние три месяца отчетного (расчетного) периода. Этот штраф платится за каждый полный или неполный месяц просрочки. Его максимальная сумма составляет 30% от суммы взносов по расчету, а минимальная - 1 000 рублей (п. 1 ст. 26.30 Закона от 24.07.1998 № 125-ФЗ).

Кроме того, нужно помнить об административных штрафах.

За несвоевременное представление расчета по заявлению ФСС РФ суд может оштрафовать должностных лиц организации, например, руководителя на сумму от 300 до 500 рублей (ч. 2 ст. 15.33 КоАП РФ).

За несоблюдение установленного способа представления расчетов по страховым взносам предусмотрены следующие штрафные санкции:

- для страхователей - 200 рублей согласно ст. 26.31 Закона от 24.07.1998 № 125-ФЗ;

- для должностных лиц - 300-500 рублей в соответствии с п. 3 ст. 15.33 КоАП РФ.

Изменения в форме 4-ФСС 2016 года

1. На титульном листе:

появилось новое поле «район»;

поле «Численность работников» изложено в новой редакции: «Среднесписочная численность работников»;

исключено поле «работающих инвалидов»;

исключено поле «работающих, занятых на работах с вредными и (или) опасными производственными факторами»;

2. В разделе I «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам»:

Графа 1 строки 3 таблицы 2 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации за счет межбюджетных трансфертов из федерального бюджета, предоставляемых бюджету Фонда социального страхования Российской Федерации» после слов «Российской Федерации» дополнена словами «кроме лиц, являющихся гражданами государств – членов ЕАЭС»;

графа 5 строки 14 таблицы 2 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации за счет межбюджетных трансфертов из федерального бюджета, предоставляемых бюджету Фонда социального страхования Российской Федерации» дополнена знаком «х»;

в таблице 3 «Расчет базы для начисления страховых взносов» графа 1 строки 6 изложена в новой редакции:

«сумма выплат и иных вознаграждений членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исключением судов, используемых для хранения и перевалки нефти, нефтепродуктов в морских портах Российской Федерации»;

в таблице 5 «Расшифровка выплат, произведенных за счет средств, финансируемых из федерального бюджета»:

- в наименовании граф 4, 7, 10, 16 исключено слово «, пособий»;

исключена строка 6;

- строки 7, 8, 9 соответственно перенумерованы в строки 6, 7, 8;

- в графе 1 строки 8 слова «всего (строки 1-3, 6-8)» заменены словами «всего (строки 1-3, 6, 7)»;

3. В разделе II «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату страхового обеспечения» таблица 6 «База для начисления страховых взносов» изложена в новой редакции.

4 ФСС 2016

Все работодатели - фирмы и предприниматели - должны отчитаться в ФСС о начисленных и уплаченных взносах на социальное страхование (по нетрудоспособности и в связи с материнством, а также на травматизм). Для этого в фонд подается расчет по форме 4-ФСС. Форма отчета ФСС 2016 утверждена приказом ФСС № 59. Чтобы помочь вам составить отчет ФСС 2016, мы подготовили данный материал. Он ответит на главные вопросы и разрешит непростые ситуации, возникающие при заполнении данного отчета. Также здесь вы сможете скачать отчет ФСС 2016 (бланк).Отчетность в ФСС за 3 квартал 2016

С 1 января 2016 года установлены новые сроки представления отчета по форме 4-ФСС в Фонд соцстраха (п. 2 ст. 2 и ст. 6 Федерального закона № 406-ФЗ). Так, расчет на бумажном носителе подается в фонд не позднее 20-го числа месяца, следующего за отчетным периодом. Отчет в форме электронного документа - не позднее 25-го числа месяца, следующего за отчетным периодом (п. 9 ст. 15 Федерального закона № 212-ФЗ) (далее - Закон № 212-ФЗ). Наглядно, информацию о том, в какие сроки сдавать отчет в ФСС в 2016 году, мы показали в таблице 1.

Таблица 1. Сроки сдачи отчета в ФСС в 2016 году

Кто может сдавать отчет 4-ФСС 2016 на бумаге, а кому необходимо отчитываться электронно

Сдавать расчет 4-ФСС можно на бумаге или в электронном виде. Так, электронно обязаны отчитываться те фирмы и предприниматели, у которых среднесписочная численность работников за прошлый год (у новых фирм - за текущий год) превышает 25 человек (подп. «в» п. 3 ст. 5 Федеральный закон № 188-ФЗ). Если же численность 25 человек и меньше - то можно сдавать отчет в ФСС на бумаге.

Если же вы сдадите бумажную форму отчета вместо положенной электронной, то сотрудники примут ее. Но за нарушение формата отчетности наложат на вас штраф - 200 руб. (п. 2 ст. 46 Закона № 212-ФЗ).

С ситуацией, когда деятельность не ведется, и, соответственно, никакие отчисления сотрудникам не производятся, может столкнуться любой «упрощенец». У бухгалтера возникает вопрос - нужно ли в таком случае заполнять отчет в ФСС в 2016 году и сдавать его в фонд?

Ответ положительный - даже если деятельность не велась, и отчислений сотрудникам не было, отчет все равно придется сдать, но он будет нулевой. Ведь информация о том, что бизнес не ведется, также должна быть в ФСС. В таком случае вам нужно будет заполнить в отчетности только обязательные данные (п. 2 Порядка, утвержденного приказом Минтруда России № 107н) (далее - Порядок). Их мы привели в таблице 2. Заполняя эти данные в строках, для которых сведения отсутствуют, ставьте прочерки.

Можете приложить к нулевому отчету пояснение, что деятельность не велась и зарплата не начислялась, а соответственно отчисления в фонд не производились. Однако делать этого не обязательно. При необходимости специалисты ФСС сами запросят нужные сведения.

Обязательные таблицы отчет 4-ФСС 2016, которые надо заполнять даже при отсутствии деятельности

Названия таблиц, и к какому разделу расчета они относятся |

|---|

|

Титульный лист |

|

Раздел I «Расчет по начисленным, уплаченным страховым взносам на обязательное страхование на случай временной и в связи с материнством и произведенным расходам» |

|

Таблица 1 «Расчеты по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» |

|

Таблица 3 «Расчет базы для начисления страховых взносов» |

|

Раздел II «Расчет по начисленным, уплаченным страховым взносам на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату страхового обеспечения» |

|

Таблица 6 « База для начисления страховых взносов» |

|

Таблица 7 «Расчеты по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний» |

|

Таблица 10 «Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года» |

Остальные таблицы в составе формы 4-ФСС заполняйте, только если у вас есть показатели, которые там необходимо отразить (абз. 2 и 3 п. 2 Порядка). Если данных нет, то заполнять таблицы и представлять их в фонд не нужно.

По каким правилам сдать форму 4-ФСС

|

Вопрос |

Ответ |

|---|---|

|

Кто должен сдавать отчет по форме 4-ФСС |

По форме 4-ФСС обязаны отчитываться все работодатели — организации и предприниматели (п. 2 ч. 9 ст. 15 Федерального закона № 212-ФЗ, далее — Закон № 212-ФЗ) |

|

Какие фирмы и предприниматели сдают форму 4-ФСС в электронном виде |

Сдавать отчетность в ФСС в электронной форме должны работодатели, у которых за 2015 год среднесписочная численность сотрудников больше 25 человек. А также организации, зарегистрированные в 2015 году, при условии, что численность работников, получивших от них доходы за год, превышает 25 человек (ч. 10 ст. 15 Закона № 212-ФЗ). Остальные фирмы и предприниматели могут сдавать отчет по выбору: либо на бумаге, либо в электронном виде |

|

В какой срок нужно подать форму 4-ФСС за 2015 год |

Если вы заполнили форму 4-ФСС на бумаге, последний день сдачи — 20 января 2016 года. Электронную отчетность нужно отправить в ФСС не позднее 25 января 2016 года (п. 2 ч. 9 ст. 15 Закона № 212-ФЗ) |

|

Обязан ли отчитываться работодатель, который в 2015 году не начислял и не выдавал деньги физлицам |

Да, работодатели обязаны отчитываться по форме 4-ФСС, даже если за год не начисляли и не выдавали зарплату |

|

Какая ответственность грозит работодателю за опоздание с отчетом по форме 4-ФСС |

Если вы сдадите отчет 4-ФСС за 2015 год после крайнего срока, вас могут оштрафовать. Сумма штрафа составляет 5% от величины взносов, начисленных в сумме за октябрь, ноябрь, декабрь, — за каждый полный или неполный месяц опоздания. При этом минимальная сумма штрафа — 1000 руб., а максимальная — 30% от суммы взносов за три последних месяца (ч. 1 ст. 46 Закона № 212-ФЗ) |

|

На какую сумму оштрафуют фирму, не сдавшую вовремя «нулевой» расчет |

За опоздание с «нулевым» расчетом 4-ФСС инспекторы возьмут минимальный штраф в сумме 1000 руб. (письмо Минтруда России № 17-4/ООГ-817) |

|

Оштрафуют ли работодателя, который сдал форму 4-ФСС на бумаге, хотя должен был представить электронный отчет |

За то, что работодатель отправил расчет 4-ФСС не тем способом, могут оштрафовать на 200 руб. (ч. 2 ст. 46 Закона № 212-ФЗ) |

|

Должна ли организация заполнять отдельный расчет по работникам обособленного подразделения |

Отдельные расчеты 4-ФСС по своим работникам должны подавать только обособленные подразделения, которые имеют свой баланс, расчетный счет и начисляют зарплату сотрудникам (ч. 11 ст. 15 Закона № 212-ФЗ). Если же у вас обычное обособленное подразделение, например торговая точка, офис или склад без своего баланса и расчетного счета, заполните один расчет по взносам с выплат всем работникам. И подайте его в ФСС по месту регистрации головной организации |

Как заполнить форму 4-ФСС

|

Вопрос |

Ответ |

|---|---|

|

Общие правила заполнения расчета 4-ФСС |

|

|

По какой форме заполнять отчет 4-ФСС за 2015 год |

Составьте отчет по форме 4-ФСС, утвержденной приказом ФСС РФ № 59. То есть по той же форме, которую вы заполняли за 9 месяцев. А с отчета за I квартал 2016 года, вероятно, нужно будет отчитываться по новой форме. Проект приказа, которым вносят изменения, опубликован на сайте regulation.gov.ru |

|

Какие таблицы формы 4-ФСС должны заполнять и сдавать работодатели |

Обязательно заполните и сдайте титульный лист и таблицы 1, 3, 6, 7 и 10. В них отражают сумму взносов в ФСС по временной нетрудоспособности и травматизму, базу для их начисления, сведения о специальной оценке и обязательных медосмотрах. Остальные таблицы сдавайте, если в них есть данные. Например, таблицу 4.1 заполняют «упрощенцы», применяющие пониженные тарифы. Таблицу 3.1 — работодатели, у кого есть временно пребывающие иностранцы |

|

Где можно посмотреть заполненный образец расчета 4-ФСС |

|

|

Титульный лист |

|

|

Какой шифр страхователя поставить на титульном листе |

В первых трех клетках поля «Шифр страхователя» укажите: — 071, если вы применяете обычный тариф; — 121, если платите взносы по пониженным тарифам, установленным для «упрощенцев» (п. 8 ч. 1 ст. 58 Закона № 212-ФЗ); — 151, если применяете пониженные тарифы для некоммерческих организаций на УСН (п. 11 ч. 1 ст. 58 Закона № 212-ФЗ); — 161, если уплачиваете взносы по тарифам для благотворительных организаций на УСН (п. 12 ч. 1 ст. 58 Закона № 212-ФЗ). В четвертой и пятой клетках запишите 01, так как вы работаете на УСН. А в шестой и седьмой поставьте 00. То есть если ваша компания на «упрощенке» применяет пониженный тариф по взносам, укажите шифр 1210100 |

|

Какую численность работников указать на титульном листе |

Если вы отчитываетесь за организацию, показатель поля «Численность работников» рассчитайте так. Вычислите среднесписочную численность работников за 2015 год в порядке, предусмотренном для заполнения статистических форм. Затем прибавьте к этому числу количество тех, кто находился на 1 января 2016 года в декретном отпуске или отпуске по уходу за ребенком. Если составляете отчет за индивидуального предпринимателя, в поле «Численность работников» укажите количество его сотрудников, которым в отчетном году выдавали зарплату |

|

Какую численность женщин записать на титульном листе |

Укажите на титульном листе количество женщин, которых вы учитывали, определяя численность работников. Сотрудницы, которые находятся на 1 января 2016 года в декретном или «детском» отпуске, также входят в это число |

|

Таблица 1 «Расчет по начисленным, уплаченным страховым взносам на обязательное страхование на случай временной нетрудоспособности…» |

|

|

Какой ОКВЭД указать перед таблицей 1, если видов деятельности несколько |

Это поле следует заполнять, если вы применяете пониженные тарифы по страховым взносам (п. 8 или 11 ч. 1 ст. 58 Закона № 212-ФЗ). Запишите перед таблицей 1 код ОКВЭД вашего основного вида деятельности, входящего в льготный перечень. Основная деятельность — та, доля доходов от которой самая большая в общем объеме доходов, облагаемых УСН |

|

Какие показатели отражать в строках «На начало отчетного периода» графы 1 таблицы 1 |

Так как вы заполняете расчет за год, в строках «На начало отчетного периода» из графы 1 укажите показатели на 1 октября 2015 года. Они должны совпадать с соответствующими данными из графы 3 отчета за 9 месяцев 2015 года |

|

Реквизиты каких платежных поручений записать в строке 16 таблицы 1, если взносы перечисляли несколько раз в месяц |

Укажите в строке 16 реквизиты всех платежек, которыми вы перечисляли взносы в ФСС в октябре — декабре 2015 года. Если они не умещаются в нужном поле, запишите только некоторые, ошибки не будет. Главное, чтобы вы правильно отразили общую сумму уплаченных взносов за каждый месяц, последний квартал и весь год |

|

Нужно ли отражать в таблице 1больничное пособие за декабрь, если оно выплачено в январе 2016 года |

В строке 15 отчета укажите сумму пособий, выплаченных в 2015 году. В том числе суммы, которые выдали за прошлые годы. А пособия за декабрь, которые выдали в январе 2016-го, в расчете за 2015 год не отражайте. Их сумму вы запишите в форме 4-ФСС за I квартал 2016 года |

|

Как можно проверить, правильно ли рассчитаны в таблице 1 суммы задолженности по взносам на начало и конец года (показатели в строках 1, 9, 12 и 18) |

Сравните показатели формы 4-ФСС с данными по бухгалтерским счетам на начало и конец года. Если на счетах числится долг по взносам перед фондом, то цифры по строкам 1 и 19 будут соответствовать остатку по кредиту счета 69 субсчета «Расчеты с ФСС по взносам на страхование на случай временной нетрудоспособности и в связи с материнством». Если у фонда долг перед вашей фирмой, то суммы по строкам 9 и 12 должны совпасть с дебетовым остатком по этому субсчету |

|

Таблица 2 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством…» |

|

|

Какие дни выплаты пособий по временной нетрудоспособности нужно указать в таблице 2. Все или за минусом трех дней, оплаченных за счет средств фирмы |

В графе 3 таблицы 2 укажите лишь дни, оплаченные за счет средств ФСС. То есть первые три дня болезни или травмы работника, оплаченные за счет средств работодателя, показывать не нужно |

|

Какие показатели таблиц 1 и 2должны совпадать |

В графе 4 строки 15 таблицы 2 укажите общую сумму расходов, оплаченных за счет средств ФСС за год. Эта сумма должна соответствовать показателю из строки 15 таблицы 1 |

|

Таблица 3 «Расчет базы для начисления страховых взносов» |

|

|

Нужно ли отражать в таблице 3 сумму компенсации в 50 руб., которая выплачивается женщинам в отпуске по уходу за ребенком до 3 лет |

В таблице 3 записывайте только выплаты в рамках трудовых отношений (ч. 1 ст. 7 Закона № 212-ФЗ). А компенсация в 50 руб. выплачивается не по трудовому договору, а предусмотрена законодательством (Указ Президента РФ № 1110). Поэтому она не относится к объекту обложения взносами и указывать суммы этой компенсации в таблице 3 не нужно (письмо Минздравсоцразвития России № 1239-19) |

|

В какой строке таблицы 3 показать выплаты, начисленные по гражданско-правовым договорам |

Сумму выплат по гражданско-правовым договорам включите в показатель по строке 1 таблицы 3. А также отразите ее в строке 2, поскольку вы не должны были начислять на эти выплаты взносы в ФСС (п. 2 ч. 3 ст. 9 Закона № 212-ФЗ) |

|

Указывать ли в строке 8 таблицы 3выплаты в пользу временно пребывающих в РФ граждан Киргизии |

Если вы выплачивали зарплату временно пребывающим в РФ гражданам Киргизии до 12 августа 2015 года, то сумму этих выплат покажите в строке 8 таблицы 3. А данные этих работников запишите в таблице 3.1 расчета. Зарплату, начисленную гражданам Киргизии 12 августа и позднее, отражать в строке 8 не требуется. Также не нужно фиксировать данные этих работников в таблице 3.1. Поскольку с 12 августа 2015 года Киргизия присоединилась к Евразийскому экономическому союзу (Договор о ЕАЭС и Протокол) |

|

Таблица 4.1 «Расчет соответствия условий на право применения пониженного тарифа страховых взносов…» |

|

|

Кто должен заполнять таблицу 4.1 |

Вы обязаны заполнить таблицу 4.1, только если применяете пониженные тарифы по страховым взносам, предусмотренные для «упрощенцев» (п. 8 ч. 1 ст. 58 Закона № 212-ФЗ) |

|

Какие доходы записать в строках 1 и 2 таблицы 4.1: все или только облагаемые налогом при УСН |

Отразите в строке 1 таблицы 4.1 доходы, включаемые в налоговую базу при УСН (ст. 346.15 НК РФ), то есть итоговую сумму доходов из Книги учета доходов и расходов. А в строке 2 запишите те поступления, которые относятся к вашему основному виду деятельности |

* В ЕАЭС, помимо Киргизии, входят Белоруссия, Казахстан и Армения (Договор о ЕАЭС от 29.05.2014). Выплаты временно пребывающим в РФ работникам из этих стран в строке 8 таблицы 3 указывать не нужно. Кроме того, не записывайте ФИО этих сотрудников в таблице 3.1.

Организации и предприниматели на УСН, которые занимаются льготными видами деятельности, указанными в подпункте 8 пункта 1 статьи 58 Закона № 212-ФЗ, не платят взносы в ФСС на случай временной нетрудоспособности и в связи с материнством. Поскольку для них в этот фонд установлена ставка взносов 0% (п. 3.4 ст. 58 Закона № 212-ФЗ). К таким льготникам, например, относятся фирмы и бизнесмены, работающие в сфере строительства, транспорта, образования и пр. При этом воспользоваться правом на льготный тариф можно, только если доля их доходов по основному виду деятельности за отчетный (расчетный) период составляет не менее 70% в общем объеме доходов (п. 1.4 ст. 58 Закона № 212-ФЗ). Так вот, рассчитывать эту долю нужно в форме 4-ФСС - в таблице 4.3 (п. 19 Порядка).

В частности, чтобы найти долю, определите сначала все свои доходы за отчетный (расчетный) период по данным налогового учета при УСН. Для этого возьмите общую сумму за нужный вам период из графы «Доходы» Книги учета доходов и расходов и запишите ее в строку 1 таблицы 4.3. Затем из всех доходов выделите поступления по основному виду деятельности. И зафиксируйте их в строку 2. Долю доходов от основного вида деятельности найдите как частное от деления показателей строк 2 и 1, умноженное на 100%.

Если доля у вас получилась 70% и более, то составляйте расчет 4-ФСС с учетом пониженного тарифа (п. 3 ст. 8 и п. 1.4 ст. 58 Закона № 212-ФЗ). Обратите внимание, если ранее права на льготный тариф у вас не было, то взносы вам придется пересчитать с начала года (письмо Минздравсоцразвития России от 15.09.2011 № 3333-19). В таком случае излишне уплаченную сумму вы сможете вернуть из бюджета или зачесть ее в счет будущих платежей. Что касается уточненных расчетов за предшествующие периоды при приобретении права на пониженный тариф - то подавать их не придется. Так как такая возможность не предусмотрена законодательством (ст. 17 Закона № 212-ФЗ).

Если доля меньше 70%, то составляйте расчет с учетом обычного тарифа в ФСС - 2,9%. Причем если по итогам предыдущих отчетных периодов вы платили взносы по льготному тарифу, то их уже придется пересчитать в сторону повышения (письмо Минтруда России от 02.07.2014 № 17-4/В-295). И доплатить.

Пример. Как заполнить расчет 4-ФСС в 2016 году, если по итогам полугодия появилось право на льготный тариф взносов 0%

ООО «Весна» занимается строительством и применяет «упрощенку». По итогам 1 квартала 2016 года у фирмы не было доходов от основного вида деятельности. Поступления, не связанные с основной деятельностью, составили 2 500 000 руб. Таким образом, по итогам 1 квартала компания не имела право применять льготный тариф, а платила взносы по общему тарифу - 2,9%. Общая сумма уплаченных взносов - 23 200 руб. Во II квартале 2016 года ООО «Весна» получила доход от строительства в размере 10 000 000 руб. Посмотрим, как бухгалтер компании рассчитала долю доходов от основной деятельности и заполнила расчет 4-ФСС за полугодие 2016 года.

Доля доходов от основной деятельности за полугодие составила 80% . Ее бухгалтер отразила по строке 3 таблицы 4.3 формы 4-ФСС. Поскольку эта величина превышает 70 % ограничение, компания может применять нулевой тариф взносов. Таким образом, в строке 2 таблицы 1 расчета бухгалтер отразила значение «0 руб.», в том числе и за последние три месяца отчетного периода.

Переплату по взносам (23 200 руб.) бухгалтер зафиксировала по строкам 9 и 11 таблицы 1 формы 4-ФСС. А в таблице 4.3 расчета отразила такие данные: по строке 1 - 12 500 000 руб., по строке 2 - 10 000 000 руб., по строке 3 - 80%.

ФСС подтверждение вида деятельности 2016

Справка о подтверждении вида экономической деятельности сдаётся в ФСС для постановки на учет и определения ставки страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний.Справку подают все организации, состоящие на учете в Фонде социальному страхования как плательщики взносов по обязательному социальному страхованию от производственного травматизма.

Освобождены от ежегодного подтверждения вида экономической деятельности:

ИП (основным видом их деятельности считается тот, что указан в ЕГРИП);

- вновь созданные организации, не функционировавшие в истекшем отчетном периоде.

Свой основной вид деятельности организация определяет самостоятельно. В случае, если у предприятия их несколько, в документах указываются все, а основным выбирается тот, по которому в прошедшем году было больше всего реализовано товаров и услуг (для некоммерческих организаций - в котором было занято максимальное количество работников); если удельный вес результатов по всем видам деятельности был равный, в основные выбирается тот, чей класс профессионального риска самый высокий.

Подобным же образом действует исполнительный орган ФСС, если организация своевременно не подала данные об основном своём виде деятельности: «...относит данного страхователя к тому виду экономической деятельности, который имеет наиболее высокий класс профессионального риска...»

Если в течение года организация сменит основной вид экономической деятельности, отчёт о смене она будет подавать в следующем году, а ставка страховых взносов в течение этого года не изменится. Справка-подтверждение сдаётся наряду с отчетностью по форме 4-ФСС.

Вместе со справкой организация предоставляет в ФСС:

Заявление о подтверждении основного вида экономической деятельности,

- копия пояснительной записки к бухгалтерскому балансу за предыдущий год (не сдают субъекты малого предпринимательства).