Лица, работающие в организациях, финансируемых из федерального бюджета, расположенных в районах Крайнего Севера и приравненных к ним местностях, имеют право на оплату один раз в два года за счет средств работодателя (организации, финансируемой из федерального бюджета) стоимости проезда в пределах территории Российской Федерации к месту использования отпуска и обратно любым видом транспорта (за исключением такси), в том числе личным, а также на оплату стоимости провоза багажа весом до 30 килограммов. Право на компенсацию указанных расходов возникает у работника одновременно с правом на получение ежегодного оплачиваемого отпуска за первый год работы в данной организации.

Организации, финансируемые из федерального бюджета, оплачивают также стоимость проезда и провоза багажа к месту использования отпуска работника и обратно неработающим членам его семьи (мужу, жене, несовершеннолетним детям, фактически проживающим с работником) независимо от времени использования отпуска.

Оплата стоимости проезда работника и членов его семьи личным транспортом к месту использования отпуска и обратно производится по наименьшей стоимости проезда кратчайшим путем.

Оплата стоимости проезда и провоза багажа к месту использования отпуска работника организации, финансируемой из федерального бюджета, и членов его семьи и обратно производится по заявлению работника не позднее чем за три рабочих дня до отъезда в отпуск исходя из примерной стоимости проезда. Окончательный расчет производится по возвращении из отпуска на основании предоставленных билетов или других документов.

Порядок компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в организациях, финансируемых из федерального бюджета, и членов их семей устанавливается Правительством Российской Федерации.

Выплаты, предусмотренные настоящей статьей, являются целевыми и не суммируются в случае, когда работник и члены его семьи своевременно не воспользовались правом на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно.

Гарантии и компенсации, предусмотренные настоящей статьей, предоставляются работнику организации, финансируемой из федерального бюджета, и членам его семьи только по основному месту работы работника.

Размер, условия и порядок компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в организациях, финансируемых из бюджетов субъектов Российской Федерации, устанавливаются органами государственной власти субъектов Российской Федерации, в организациях, финансируемых из местных бюджетов, - органами местного самоуправления, у работодателей, не относящихся к бюджетной сфере, - коллективными договорами, локальными нормативными актами, принимаемыми с учетом мнения выборных органов первичных профсоюзных организаций, трудовыми договорами.

Горячие вопросы:

- Как установить правила компенсации расходов на оплату проезда к месту отпуска?Можно ли ежегодно оплачивать проезд работникам только одного из филиалов?

Как установить правила компенсации расходов на оплату проезда к месту отпуска?

В нашем акционерном обществе не установлен порядок компенсации расходов. Мы хотим разработать отдельный локальный акт. Какие положения нужно в него включить?

Работодатели, которые не относятся к бюджетной сфере, могут самостоятельно определять правила возмещения стоимости проезда сотрудников к месту отпуска и обратно в коллективном договоре, локальном нормативном акте или в трудовых договорах с работниками (ч. восьмая ст. 325 ТК РФ).

При разработке локального акта нужно учесть, что размер, условия и порядок компенсации должны устанавливаться с учетом ее целевого назначения – обеспечить выезд сотрудника за пределы неблагоприятной природно-климатической зоны. Поэтому нельзя занижать размер компенсации 1 , например, установив ограничение по оплате стоимости проезда до места использования отпуска и обратно 2 , или выплачивать компенсацию расходов в процентном отношении от сумм, которые работник потратил на дорогу 3 .

При составлении локального акта обязательно включите в него положения о периодичности выплат, установите момент возникновения права на компенсацию, перечислите расходы, которые будете возмещать, а также категории билетов в зависимости от вида транспорта. Опишите порядок возмещения расходов, если работник приобрел билеты высокой категории. Определите, выплачивается ли компенсация до поездки и как возмещается стоимость проезда до границы Российской Федерации в тех случаях, когда работники проводят отпуск за ее пределами.

Можно ли ежегодно оплачивать проезд работникам только одного из филиалов?

В нашей организации есть подразделения на Севере. Мы разрабатываем коллективный договор для заполярного филиала. В качестве мотивации сотрудников хотим ежегодно компенсировать им проезд в отпуск. Имеем ли мы право прописать повышенные гарантии работникам только одного филиала?

Да, имеете. Коллективный договор может заключаться как в организации в целом, так и в одном из ее филиалов (ч. четвертая ст. 40 ТК РФ). Работодатель имеет право предоставлять своим работникам повышенные гарантии (ч. третья ст. 41 ТК РФ). Жители Заполярья трудятся в особых климатических условиях, поэтому установление дополнительных гарантий только для них не будет дискриминацией по отношению к работникам из других регионов. Включая положение о компенсациях в коллективный договор, напишите, что эта гарантия предоставляется ежегодно с учетом финансово-экономического положения работодателя.

Какие документы должен представить работник, чтобы ему оплатили проезд?

Мы недавно открыли подразделение на Крайнем Севере. Подскажите, пожалуйста, какими документами работники могут подтвердить расходы на проезд и оплату багажа.

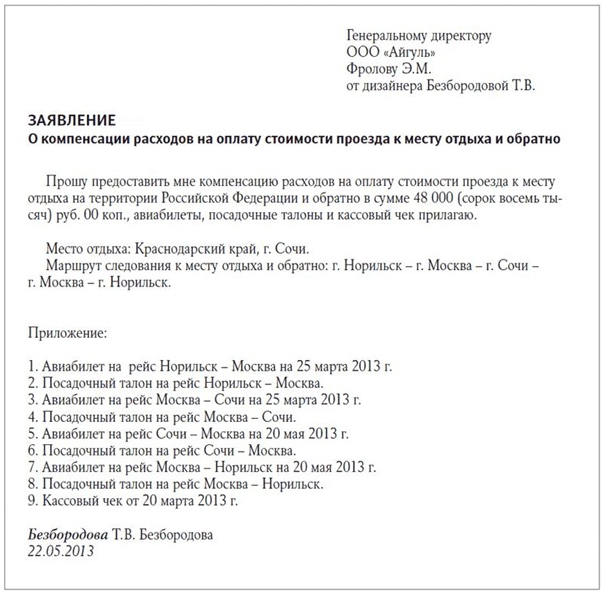

Для того чтобы работнику возместили его расходы, он должен подать заявление (образец на стр. 70) и приложить к нему билеты, посадочные талоны, чеки или квитанции. В ряде случаев, например, когда сотрудник ездил за пределы России, он может представить справку транспортной организации о стоимости проезда до границы. Оплату багажа работник может подтвердить квитанцией. Все эти документы нужны работодателю, чтобы включить выплаченную компенсацию в состав расходов на оплату труда (п. 7 ст. 255 НК РФ) и подтвердить затраты (п. 1 ст. 252 НК РФ).

Внимание!

При отсутствии документов, подтверждающих проезд и провоз багажа к месту использования отпуска и обратно, компенсация не может быть включена в состав расходов на оплату труда при определении налоговой базы по налогу на прибыль (п. 7 ст. 255 НК РФ)

Если работник для поездки приобрел электронный билет и у него нет чека, то документами, подтверждающими расходы, в таком случае будет сам электронный билет 4 (маршрут/квитанция) в бумажном виде и посадочный талон, доказывающий, что работник летел по указанному в авиабилете маршруту.

В случае если сотрудник потерял посадочный талон, он может подтвердить факт перелета справкой, которую нужно получить у авиаперевозчика или его представителя 5 . Как правило, такие документы выдаются по заявлению пассажира в течение месяца. Возмещать работнику стоимость справки работодатель не обязан.

Комментарий юриста

Татьяна Буквич – начальник юридического отдела ООО ЧОА «Щит и Меч» (г. Сургут)

– Если ваш работник проводит отпуск за границей, ему нужно компенсировать стоимость проезда по России (п. 10 Правил компенсации расходов). Подтвердить оплату до границы могут следующие документы:

– договор оказания услуг по организации туристической поездки, в котором отдельно указана стоимость проезда по России;

– справка туроператора о стоимости перелета, включенной в стоимость тура, или копия справки, заверенная подписью и печатью турагентства;

– платежные документы, подтверждающие оплату туристической поездки. При этом если работник отправился в поездку на личном автотранспорте, его расходы могут подтвердить (п. 8 Правил компенсации расходов):

– документы о праве собственности на автомобиль работника или члена его семьи либо доверенность;

– чеки автозаправочных станций, в которых должна быть указана дата, количество отпущенных горюче-смазочных материалов и стоимость заправки;

– маршрутный лист или отпускное удостоверение, форму которых можно утвердить локальным актом, с отметкой по месту проведения отпуска о времени пребывания в указанном месте, заверенной подписью должностного лица и печатью территориальных органов ФМС России, управляющих организаций, ТСЖ, гостиниц, кемпингов, туристических баз, санаториев, баз отдыха и т. п.

Положена ли сотрудникам компенсация проезда, если наша организация является федеральным бюджетным учреждением?

В декабре 2010 года в пункт 1 Правил компенсации расходов внесли изменения6. По ним правила перестали распространяться на работников федеральных государственных учреждений (школ, театров, музеев и т. п.). Нужно ли оплачивать работникам федеральных бюджетных учреждений и членам их семей дорогу к месту отпуска и обратно? Должны ли мы сейчас применять Правила компенсации расходов? Как быть с периодом, в течение которого правила не распространялись на нашу организацию? Засчитывается ли он в стаж, необходимый для выплаты?

Да, нужно. При решении этого вопроса необходимо руководствоваться Трудовым кодексом. На оплату проезда к месту отпуска и обратно, а также провоза багажа весом до 30 кг имеют право работники всех организаций, финансируемых из бюджета (ч. восьмая ст. 325 ТК РФ), независимо от того, упоминается ли организационно-правовая форма их учреждения в Правилах компенсации расходов или нет.

Внимание!

Право на компенсацию расходов за первый и второй годы работы возникает у работника учреждения одновременно с правом на получение ежегодного оплачиваемого отпуска за первый год работы

Это подтверждено решением Верховного Суда РФ. Пункт 24 Правил компенсации расходов признан частично недействующим в той части, которая ущемляет права работников бюджетных организаций, в остальной части эти Правила распространяются на все бюджетные организации для оплаты расходов на проезд сотрудникам и членам их семей к месту отпуска и обратно. Таким образом, период, в который действовала редакция Правил, не соответствующая Трудовому кодексу, полностью зачитывается в стаж работы, необходимый для получения компенсации.

Когда нужно оплачивать проезд детям работников бюджетных организаций?

Наше учреждение находится за Полярным кругом. Один из сотрудников настаивает на том, чтобы мы оплатили проезд к месту отпуска и обратно его ребенку, который живет с матерью в Санкт-Петербурге. Обязаны ли мы выплатить компенсацию в этом случае?

Внимание!

Право на оплату стоимости проезда у членов семьи сотрудника бюджетного учреждения возникает, когда такое право появляется у самого работника

Нет, не обязаны. Право на компенсацию проезда к месту использования отпуска и обратно возникает у сотрудника только в том случае, если ребенок или дети проживают вместе с ним (ч. вторая ст. 325 ТК РФ). Для того чтобы работодатель возместил стоимость проезда детей, сотрудник должен приложить к заявлению о выплате компенсации документ, подтверждающий родство, – свидетельство о рождении (усыновлении, удочерении, установлении отцовства) и справку о совместном проживании (п. 11 Правил компенсации расходов).

1 Пункт 6 постановления Конституционного Суда РФ от 9 февраля 2012 г. № 2-П.

2 Определение Верховного Суда РФ от 5 октября 2012 г. № 53-КГ12-4.

3 Определение Верховного Суда РФ от 11 марта 2011 г. № 60-В10-4.

4 Приложение к приказу Минтранса России от 8 ноября 2006 г. № 134 «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации».

5 Письмо Минфина России от 6 июня 2012 г. № 03-03-06/4/61.

он кивает на якобы Положение по предприятию, в котором записано, что на личном авто в отпуск льготный может отправиться только собственник авто с водительскими правами, вписанный в страховку. Но само Положение почему то не показывает

На предприятии может быть собственное положение, это не запрещено. Но оно не должно противоречить федеральному законодательству.

Как пример, случай не точно Ваш, но тут говорится о том, что локальные акты не должны ухудшать положение работника по сравнению с актами законодательства содержащего трудовые нормы, то есть ПП 455 указанное выше, тоже должно учитываться:

МУРМАНСКИЙ ОБЛАСТНОЙ СУД

К. обратился в суд с иском к открытому акционерному обществу «Оборонэнерго» о взыскании расходов по оплате стоимости проезда к месту отдыха и обратно.

Заявленные требования мотивировал тем, что состоит в трудовых отношениях с ОАО «Оборонэнерго» филиал «Кольский». На основании приказа ОАО «Оборонэнерго» филиала «Кольский» от 14 мая 2012 года ему был предоставлен ежегодный оплачиваемый отпуск с 04 июня 2012 года по 02 июля 2012 года в количестве 28 календарных дней с правом оплачиваемого проезда к месту проведения отпуска и обратно. К месту проведения отпуска он со своей супругой А. следовал на личном автотранспорте.

После возвращения из отпуска представил работодателю чеки на приобретение топлива для оплаты.

Однако ответчик, ссылаясь на пункт3 Положения «О компенсации расходов на оплату стоимости проезда к месту использования отпуска для работников ОАО „Оборонэнерго“, отказал в компенсации расходов на проезд личным автотранспортом к месту проведения отдыха и обратно.

…

В представитель ОАО „Оборонэнерго“ Д., ссылаясь на неправильное применением норм материального права, просит решение суда отменить и принять по делу новое решение об отказе в удовлетворении исковых требований.

В обоснование жалобы приводит доводы, аналогичные изложенным в отзыве на исковое заявление.

Считает несостоятельной ссылку суда на статью 325 Трудового кодекса Российской Федерации, поскольку ОАО „Оборонэнерго“ в соответствии с пунктом 4.1 Устава Общества, является коммерческой организацией, и, следовательно, не является организацией, финансируемой из федерального бюджета.

Указывает на отсутствие норм права, предусматривающих оплату стоимости проезда работника личным автотранспортом к месту использования отпуска и обратно по наименьшей стоимости проезда кратчайшим путем.

Обращает внимание, что в обществе действует локальный нормативный акт - Положение „О компенсации расходов на оплату стоимости проезда к месту использования отпуска для работников ОАО “Оборонэнерго», введенное в действие Приказом Генерального директора ОАО «Оборонэнерго» от 30 августа 2011 года N 317/1, которым оплата стоимости проезда к месту использования отпуска и обратно с использованием личного автотранспорта не предусмотрена.

В связи с этим отсутствует и утвержденный порядок оплаты указанных расходов, а именно, на основании каких документов должна производится оплата.

…

Разрешая настоящий спор, суд первой инстанции обоснованно руководствовался положениями статьи 325 Трудового кодекса Российской Федерации и пришел к правильному выводу о праве истца на получение компенсации расходов по оплате стоимости проезда личным транспортом,поскольку данная льгота гарантирована законом.

В соответствии со статьей 325 Трудового кодекса Российской Федерации, лица, работающие в организациях, финансируемых из федерального бюджета, расположенных в районах Крайнего Севера и приравненных к ним местностях, имеют право на оплату один раз в два года за счет средств работодателя (организации, финансируемой из федерального бюджета) стоимости проезда в пределах территории Российской Федерации к месту использования отпуска и обратно любым видом транспорта (за исключением такси), в том числе личным, а также на оплату стоимости провоза багажа весом до 30 килограммов. Право на компенсацию указанных расходов возникает у работника одновременно с правом на получение ежегодного оплачиваемого отпуска за первый год работы в данной организации.

Частью 3 статьи 325 Трудового кодекса Российской Федерации установлено, что оплата стоимости проезда работника и членов его семьи личным транспортом к месту использования отпуска и обратно производится по наименьшей стоимости проезда кратчайшим путем.

Согласно части 8 статьи 325 Трудового кодекса Российской Федерации размер, условия и порядок компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в организациях, финансируемых из бюджетов субъектов Российской Федерации, устанавливаются органами государственной власти субъектов Российской Федерации,

в организациях, финансируемых из местных бюджетов, - органами местного самоуправления, у работодателей, не относящихся к бюджетной сфере, - коллективными договорами, локальными нормативными актами, принимаемыми с учетом мнения выборных органов первичных профсоюзных организаций, трудовыми договорами.

…

Согласно положениям частей 1 и 4 статьи 8 Трудового кодекса Российской федерации работодатели, за исключением работодателей - физических лиц, не являющихся индивидуальными предпринимателями, принимают локальные нормативные акты, содержащие нормы трудового права, в пределах своей компетенции в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективными договорами, соглашениями.

В соответствии со статьей 9 Трудового кодекса Российской Федерации коллективные договоры, соглашения, трудовые договоры не могут содержать условий, ограничивающих права или снижающих уровень гарантий работников по сравнению с установленными трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Если такие условия включены в коллективный договор, соглашение или трудовой договор, то они не подлежат применению.

Из анализа приведенных норм трудового законодательства, следует, что льготы и компенсации для лиц, проживающих и работающих в районах Крайнего Севера, предусмотренные в главе 50 Трудового кодекса Российской Федерации, являются обеспечиваемым государством уровнем трудовых прав, свобод и гарантий работникам, независимо от того, с какими работодателями они состоят в трудовых отношениях. Уровень этих гарантий и компенсаций установлен федеральным законом и не может быть не определен или не предусмотрен работодателем, независимо от организационно-правовых форм организаций.

…

Учитывая цель компенсации расходов на оплату стоимости проезда к месту использования отпуска и обратно работникам организаций, расположенных в районах Крайнего Севера, недопустимо трактовать положения ОАО «Оборонэнерго» как запрещающие оплату проезда к месту проведения отпуска и обратно на личном автотранспорте.

При таких обстоятельствах истец имеет право на оплату проезда один раз в два года в пределах территории РФ, в том числе личным транспортом, в размере фактических расходов, подтвержденных проездными документами, но не свыше наименьшей стоимости проезда кратчайшим путем, поскольку возмещение расходов в большем объеме, чем установлено статьей 325 Трудового кодекса РФ, локальными нормативными актами ответчика не предусмотрено.

…

Кроме того, нормы локальных нормативных актов, ухудшающие положение работников по сравнению с установленным трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, применению не подлежат.

В таких случаях применяются трудовое законодательство и иные нормативные правовые акты, содержащие нормы трудового права.

…

На основании изложенного, руководствуясь статьями 328, 329 Гражданского процессуального кодекса Российской Федерации, судебная коллегия

определила:

решение Октябрьского районного суда города Мурманска от 23 октября 2012 года по существу оставить без изменения, апелляционную жалобу ООО «Оборонэнерго» - без удовлетворения.

Изложить абзац второй резолютивной части решения в следующем редакции:

«Взыскать с открытого акционерного общества „Оборонэнерго“ в пользу К. компенсацию расходов по оплате стоимости проезда к месту проведения отпуска и обратно в размере ***, в удовлетворении остальных требований отказать».

В остальной части решение оставить без изменения.

"Новая бухгалтерия", 2008, N 8

Северный отпуск: правила оплаты проезда

Организации, расположенные в районах Крайнего Севера, должны оплачивать работнику проезд к месту отпуска и обратно. Статья 255 НК РФ разрешает включать эти затраты в состав расходов на оплату труда, но при условии, если данные затраты осуществлены в соответствии с положениями трудового законодательства.

Гарантийный минимум

Лица, работающие в организациях Крайнего Севера и приравненных к ним местностях, имеют право на целый ряд льгот, гарантий и компенсаций. В том числе они имеют право на компенсацию расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно.

Фактически порядок оплаты расходов зависит от того, занят работник в бюджетном учреждении или в организации, не относящейся к бюджетной сфере.

В частности, в федеральных бюджетных учреждениях данная компенсация выплачивается в порядке, установленном ст. 325 ТК РФ и ст. 33 Закона РФ от 19.02.1993 N 4520-1 "О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях".

Более конкретный порядок выплаты компенсации в учреждениях, финансируемых из федерального бюджета, определен Правилами компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в организациях, финансируемых из федерального бюджета, расположенных в районах Крайнего Севера и приравненных к ним местностях, и членов их семей, утвержденными Постановлением Правительства РФ от 12.06.2008 N 455 (далее - Правила).

Для региональных и местных бюджетных организаций размер, условия и порядок компенсации таких расходов определяют соответственно органы государственной власти и органы местного самоуправления. Коммерческие организации правила выплаты компенсации предусматривают в коллективных и (или) трудовых договорах.

По мнению автора, размеры, условия и порядок выплаты данной компенсации, установленные трудовым законодательством для федеральных бюджетных организаций, должны рассматриваться всеми без исключения работодателями как минимально гарантированные.

То есть фактически органы государственной власти субъектов РФ, органы местной власти, а также соответствующие работодатели могут закрепить такие же правила, что приняты на федеральном уровне, или же предусмотреть более льготный порядок осуществления компенсации. В противном случае работники вправе обжаловать принятые правила оплаты расходов в судебных органах.

Таким образом, положения Правил должны рассматриваться всеми без исключения работодателями в качестве основы для исчисления и выплаты компенсации.

Право на оплату расходов имеет не только сам работник

Право на компенсацию из средств работодателя расходов на оплату стоимости проезда и провоза багажа к месту проведения отпуска и обратно имеют лица, работающие в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях (ст. 325 ТК РФ). При этом не имеет значения, работает сотрудник в бюджетном учреждении, коммерческой или некоммерческой организации. Компенсацию должны выплачивать все без исключения работодатели.

Право на компенсацию расходов имеют те лица, которые заключили трудовые договоры. Ведь гражданско-правовой договор не предполагает предоставления работнику оплачиваемого отпуска. Значит, и о компенсации на проезд к месту его проведения говорить не приходится.

В федеральных бюджетных учреждениях расходы на проезд возмещаются исключительно по основному месту работы (ст. 325 ТК РФ). Внешним совместителям компенсация таких затрат не производится. Внутренние совместители могут воспользоваться правом на компенсацию тоже только по основному месту работы. В других организациях на сей счет необходимо учитывать положения соответствующих нормативных правовых актов, коллективных договоров, локальных нормативных актов.

К сведению. Компенсацию расходов на оплату стоимости проезда и провоза багажа должны выплачивать не только организации, расположенные в районах Крайнего Севера и (или) приравненных к ним местностях. Данную компенсацию обязаны платить и предприятия, находящиеся в местностях, в которых установлена выплата районного коэффициента к заработной плате сотрудников, а также процентной надбавки к заработной плате. Это следует из п. 3 Постановления Верховного Совета РФ от 19.02.1993 N 4521-1 "О порядке введения в действие Закона Российской Федерации "О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях"".

Работодатель оплачивает провоз багажа и проезд в отпуск и обратно не только самого работника, но и членов его семьи. При этом к членам семьи работника, имеющим право на компенсацию расходов, относятся неработающие муж (жена), а также несовершеннолетние дети (в том числе усыновленные), фактически проживающие с работником.

Соответствующее родство и совместное проживание работник должен подтвердить документально. В частности, должны быть подтверждены следующие данные:

Факт, что другой супруг не работает. В качестве подтверждающих документов можно использовать копию трудовой книжки, справку с места жительства;

Возраст детей. Его удостоверит свидетельство о рождении. В соответствующих случаях потребуются документы, свидетельствующие об усыновлении;

Фактическое проживание другого супруга и детей с работником. Это подтвердит справка с места жительства.

Если другой супруг работает, он пользуется правом на оплату проезда по своему месту работы. В данном случае каждый из работодателей должен удостовериться, что члены семьи пользуются правом на оплату проезда только по одному из мест работы родителей. Для этого необходимо истребовать справку с места работы другого супруга о том, что проезд членов семьи в отпуск не был оплачен и (или) не будет оплачен соответствующим работодателем в течение определенного периода времени.

Нужно отметить, что работодатель должен оплачивать дорогу в отпуск неработающим членам семьи сотрудника только при выполнении определенных условий. С 1 января 2005 г. компенсация расходов членов семьи производилась при условии, что они следуют в отпуск вместе с работником или же направляются в отпуск в тот же населенный пункт и тогда, когда сам работник в нем уже находится.

Соответствующие разъяснения были даны в Письме Минздравсоцразвития России от 24.08.2006 N 1010-13. В частности, в этом Письме говорится, что работодатель должен оплатить расходы неработающих членов семьи работника при условии:

Разного времени прибытия к месту проведения отпуска или разного времени отъезда в обратном направлении;

Что отдых осуществляется в различных санаторно-курортных учреждениях, которые тем не менее расположены в одном административно-территориальном образовании.

Не производится оплата расходов, если:

Поездка осуществляется без участия работника (например, при направлении на отдых детей в детский оздоровительный лагерь, расположенный за пределами места нахождения бюджетного учреждения);

Члены семьи едут отдыхать в место, не совпадающее территориально с местом отдыха работника, и время пребывания в отпуске не совпадает.

Теперь этот порядок уточнен. В утвержденных в 2008 г. Правилах определено: оплата стоимости проезда и провоза багажа членам семьи работника организации производится при условии их выезда к месту использования отпуска работника (в один населенный пункт по существующему административно-территориальному делению) и возвращения (как вместе с работником, так и отдельно от него) в период нахождения работника в отпуске (п. 3 Правил).

Работодатель оплачивает дорогу один раз в два года

Компенсация расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно, предусмотренная ст. 325 ТК РФ, является целевой выплатой. Это значит, что нельзя суммировать и (или) переносить право на использование отпуска на другой период, если в установленный срок работник и (или) члены его семьи своим правом на компенсацию стоимости проезда не воспользовались.

В федеральных бюджетных учреждениях компенсация расходов осуществляется один раз в два года. Предположим, человек устроился на работу. Через шесть месяцев он имеет право уйти в оплачиваемый отпуск. Одновременно он приобретает право на компенсацию расходов на проезд до места проведения отпуска и обратно, а также на провоз багажа. Если работник на этот раз не воспользуется своим правом на компенсацию проезда, он может это сделать до истечения второго года работы в этой же организации. Если же с момента трудоустройства пройдут два года, в течение которых работник не воспользуется своим правом на возмещение расходов, то данная сумма пропадает, но только в части первых двух лет работы.

Следовательно, в дальнейшем право на компенсацию расходов за третий и четвертый годы непрерывной работы в данной организации возникает начиная с третьего года работы, за пятый и шестой годы - начиная с пятого года работы и т.д. (п. 4 Правил).

Право на оплату стоимости проезда и провоза багажа в отношении членов семьи возникает одновременно с возникновением права на оплату соответствующих расходов у работника организации. Однако и в данном случае выплаты являются целевыми, а потому не суммируются, если работник и члены его семьи своевременно не воспользуются предоставленным им правом.

Состав возмещаемых расходов

Работодатель в рамках рассматриваемой компенсации должен оплатить проезд работника и членов его семьи в пределах территории Российской Федерации к месту использования отпуска и обратно любым видом транспорта (за исключением такси), в том числе личным, а также оплате подлежит стоимость провоза багажа весом до 30 кг.

Для федеральных бюджетных учреждений состав возмещаемых расходов конкретизирован в п. 5 Правил. В частности, компенсации подлежат следующие расходы.

Во-первых, это оплата стоимости проезда к месту использования отпуска работником организации и обратно к месту постоянного жительства. Эти затраты возмещаются в размере фактических расходов, подтвержденных проездными документами (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов, предоставление в поездах постельных принадлежностей), но не выше стоимости проезда:

Железнодорожным транспортом - в купейном вагоне скорого фирменного поезда;

Водным транспортом - в каюте V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте II категории речного судна всех линий сообщения, в каюте I категории судна паромной переправы;

Воздушным транспортом - в салоне экономического класса;

Автомобильным транспортом - в автомобильном транспорте общего пользования (кроме такси), при его отсутствии - в автобусах с мягкими откидными сиденьями.

Обратите внимание! Если представленные работником документы подтверждают расходы на проезд по более высокой категории проезда, чем это предусмотрено установленными нормами, соответствующие расходы могут быть компенсированы ему только в соответствии с установленной категорией проезда (п. 6 Правил).

То есть если работник федерального бюджетного учреждения оплатит свой проезд и проезд членов семьи в спальном вагоне железнодорожного поезда, компенсация ему выплачивается в размере фактически произведенных расходов, но не выше стоимости проезда в купейном вагоне скорого фирменного поезда.

При этом фактические расходы определяются согласно представленным проездным документам, а нормативная стоимость оплаты проезда в купейном вагоне скорого фирменного поезда - на основании справки транспортной организации или ее уполномоченного агентства. В такой справке в обязательном порядке должны быть указаны маршрут следования, категория проезда и дата, на которую определена стоимость проезда. Расходы на получение указанной справки работодателем не возмещаются.

Во-вторых, организация оплачивает работнику стоимость проезда автомобильным транспортом общего пользования (кроме такси) к железнодорожной станции, пристани, аэропорту и автовокзалу при наличии документов (билетов), подтверждающих расходы.

В-третьих, компенсируется оплата стоимости провоза багажа весом не более 30 кг на работника и 30 кг на каждого члена семьи, независимо от количества багажа, разрешенного для бесплатного провоза по билету на тот вид транспорта, которым следуют работник и члены его семьи, в размере документально подтвержденных расходов.

Во всех случаях оплате подлежит проезд до места использования отпуска и обратно кратчайшим путем.

Если потеряны документы

Если проездные документы утрачены и (или) не могут быть представлены по иным причинам, за работником федерального бюджетного учреждения сохранено право на получение компенсации, но при условии документального подтверждения пребывания его и (или) членов семьи в месте использования отпуска (п. 7 Правил). В качестве подтверждающих документов могут рассматриваться:

Любые документы, подтверждающие пребывание в гостинице, санатории, доме отдыха, пансионате, кемпинге, на туристической базе и (или) в ином другом подобном учреждении;

Документы, удостоверяющие регистрацию по месту пребывания.

При этом расходы на проезд могут оплачиваться только в размере минимальной стоимости, определяемой исходя из следующих категорий проездных документов:

а) при наличии железнодорожного сообщения - по тарифу плацкартного вагона пассажирского поезда;

б) при наличии только воздушного сообщения - по тарифу на перевозку воздушным транспортом в салоне экономического класса;

в) при наличии только морского или речного сообщения - по тарифу каюты X группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, каюты III категории речного судна всех линий сообщения;

г) при наличии только автомобильного сообщения - по тарифу автобуса общего типа.

При этом в расчет принимается проезд до места использования отпуска и обратно только кратчайшим путем.

Стоимость проезда в рассматриваемых случаях должна быть подтверждена справкой транспортной организации или ее уполномоченного агента. В такой справке в обязательном порядке должны быть указаны:

Дата, на которую представлены сведения о стоимости проезда; категория проезда, в соответствии с которой определена стоимость проезда;

Маршрут следования, который оценен в стоимостном выражении.

Расходы на получение справки работодателем не возмещаются.

Проезд на личном транспорте

Если работник отправился в отпуск на личном автомобиле, размер компенсации определяется исходя из фактически произведенных расходов на оплату стоимости израсходованного топлива, норм расхода топлива, установленных для соответствующего транспортного средства, и кратчайшего маршрута следования к месту использования отпуска и обратно.

Сумма компенсации расходов на бензин определяется на основании представленных работником чеков автозаправочных станций, которые по дате выдачи должны соответствовать датам следования работника и (или) членов его семьи в отпуск или обратно (п. 8 Правил).

Нормы расхода ГСМ должны определяться в соответствии с Методическими рекомендациями "Нормы расхода топлив и смазочных материалов на автомобильном транспорте", утвержденными Распоряжением Минтранса России от 14.03.2008 N АМ-23-р.

Расстояние, которое учитывается при расчете нормы расхода топлива, определяется по существующим маршрутам автомобильного движения. При этом в расчет принимается исключительно кратчайший маршрут следования.

Стоимость топлива при определении нормативной величины рекомендуется исчислять исходя из среднего арифметического значения стоимости 1 л бензина, определенного на основании представленных работником чеков АЗС.

Пример. Работник со своей семьей следовал к месту использования отпуска и обратно на личном автомобильном транспорте от города А до города Б, расстояние между которыми согласно существующему автомобильному движению составляет 1470 км. При этом маршрут следования работника пролегал через город В, находящийся вне маршрута следования от города А до города Б.

Всего работником по прибытии из отпуска представлены чеки АЗС количеством 290 л на сумму 7492 руб., в том числе 170 л по 26 руб. и 120 л по 25,6 руб. Норма расхода топлива для автомобиля работника составляет 8,6 л на 100 км пробега.

Определим нормативный расход топлива. Он составит 252,84 л ((1470 км x 2) : 100 л x 8,6 л).

Рассчитаем среднюю стоимость 1 л топлива согласно представленным работником чекам АЗС. Она составит 25,83 руб. ((170 л x 26 руб. + 120 л x 25,60 руб.) : 290 л).

Определим нормативную стоимость топлива. Она составит 6530,86 руб. (252,84 л x 25,83 руб.).

Сумма компенсации должна быть определена в размере фактически произведенных расходов на оплату ГСМ (7492 руб.), но не более нормативного значения (6530,86 руб.), определенного исходя из установленных норм расхода топлива. Следовательно, сумма компенсации составит 6530,86 руб.

Действующим законодательством не установлена необходимость осуществления расчетов исходя только лишь из определенной марки топлива. В связи с этим необходимо исходить из фактических расходов, произведенных работником.

В отпуск за границу

Свой отпуск работник может проводить и за границей. В данном случае размер выплачиваемой компенсации определяется исходя из проезда железнодорожным, воздушным, морским, речным, автомобильным транспортом до ближайших к месту пересечения границы РФ железнодорожной станции, аэропорта, морского (речного) порта, автостанции (п. 10 Правил).

Размер компенсации следует определять на основании данных из справки транспортной организации и (или) ее уполномоченного агента. Однако вместе с такой справкой работником должна быть представлена копия заграничного паспорта с отметкой органа пограничного контроля (пункта пропуска) о месте пересечения государственной границы РФ. Должностные лица организации должны сверить копию с оригиналом паспорта.

Соответствующих отметок в паспорте нет, если работник следовал в страны СНГ, с которыми при пересечении границы (в частности, с Белоруссией) их проставление не предусмотрено. В данном случае компенсация должна выплачиваться без представления заграничного паспорта.

Если в отпуск за границу работник и (или) члены его семьи следовали на самолете, стоимость перевозки по территории РФ также подтверждается справкой соответствующей транспортной организации.

В полной мере приведенные Правила касаются и случаев, когда семья следует в отпуск за границу по туристической путевке.

Обратите внимание! Если работник организации проводит отпуск в нескольких местах, то компенсируется стоимость проезда только к одному из этих мест по выбору работника. Следовательно, и стоимость обратного проезда будет оплачена от выбранного места к месту постоянного жительства (п. 9 Правил).

Компенсацию платят авансом

Исходя из положений ст. 325 ТК РФ, для федеральных бюджетных учреждений установлена обязательная выдача работникам аванса для оплаты предстоящих расходов по проезду к месту проведения отпуска и обратно, а также по провозу багажа.

Аванс выдается на основании письменного заявления работника, которое он должен представить не позднее чем за две недели до начала отпуска. В нем согласно п. 11 Правил указываются:

Фамилия, имя, отчество членов семьи работника, имеющих право на компенсацию расходов, с приложением копий документов, подтверждающих степень родства (свидетельства о заключении брака, о рождении, об усыновлении (удочерении), об установлении отцовства или о перемене фамилии), справки о совместном проживании, копии трудовой книжки неработающего члена семьи;

Даты рождения несовершеннолетних детей работника;

Место использования отпуска работника и членов его семьи;

Виды транспортных средств, которыми предполагается воспользоваться;

Маршрут следования;

Примерная стоимость проезда.

Сумма аванса определяется исходя из примерной стоимости проезда, указанной в заявлении работника. Работодатель должен выдать аванс не позднее чем за три рабочих дня до отъезда работника в отпуск (п. 12 Правил).

По прибытии из отпуска работник обязан в течение трех рабочих дней с даты выхода на работу представить отчет о произведенных расходах. К такому отчету прилагаются подлинники проездных и перевозочных документов (билеты, багажные квитанции, другие транспортные документы), соответствующие справки транспортных организаций, чеки автозаправочных станций и иные документы, подтверждающие произведенные расходы по проезду к месту использования отпуска и обратно, а также по провозу багажа (п. 12 Правил).

Если работник в установленный срок авансовый отчет не представит, работодатель вправе в течение месячного срока издать приказ (распоряжение) об удержании невозвращенных сумм из его заработной платы. Однако если работник не согласится с основанием и (или) размером удержания, работодателю придется обращаться в суд за принудительным взысканием задолженности. Таковы положения ст. 137 ТК РФ.

Можно полагать, что необходимость именно авансовой схемы расчетов по выплате компенсации должна использоваться не только федеральными бюджетными учреждениями, но и другими организациями. По мнению автора, именно такой порядок расчетов должны использовать и коммерческие, и иные организации.

Налогообложение: расходы признаются с учетом Правил

Бюджетные учреждения расходы на оплату проезда работников и (или) членов его семьи из районов Крайнего Севера и приравненных к ним местностей к месту отпуска и обратно, а также провоза багажа осуществляют за счет бюджетных ассигнований.

Иные организации при определении источника оплаты расходов должны учитывать положения п. 7 ст. 255 НК РФ. Согласно данной норме в составе расходов на оплату труда можно учесть также расходы на оплату проезда работников и лиц, находящихся у этих работников на иждивении, к месту использования отпуска на территории Российской Федерации и обратно, включая расходы на оплату провоза багажа работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

При этом соответствующие расходы признаются в целях налогообложения прибыли при условии осуществления их в порядке, установленном действующим трудовым законодательством.

Как указано в Письме Минфина России от 07.02.2006 N 03-03-04/1/95, иждивенцами согласно ст. 179 ТК РФ следует считать нетрудоспособных членов семьи, находящихся на полном содержании работника или получающих от него помощь, которая является для них постоянным и основным источником средств к существованию. Расходы же по оплате проезда в отпуск неработающим членам семьи, не отвечающим признакам, предусмотренным для иждивенцев, не принимаются в уменьшение налогооблагаемой базы по налогу на прибыль.

При оплате стоимости проезда в отпуск за границу в целях налогообложения могут быть приняты только расходы по проезду к месту использования отпуска в той их части, которая приходится на территорию России. При вылете самолетом в составе расходов на оплату труда могут быть приняты документально подтвержденные проездными документами расходы по проезду до аэропорта, в котором осуществляется вылет к месту отдыха, расположенному за пределами РФ (Письмо Минфина России от 19.08.2005 N 03-05-02-04/159).

Обратите внимание! Для того чтобы соответствующие компенсации уменьшали налоговую базу по налогу на прибыль, необходимо, чтобы размер, условия и порядок выплаты компенсации были предусмотрены коллективным договором, локальными нормативными актами и (или) непосредственно трудовыми договорами с работниками. Если соответствующие положения не определяются трудовыми договорами, в них в любом случае должны быть ссылки на положения коллективного договора и (или) локальных нормативных актов, регулирующих порядок выплаты компенсации.