Хувь хүний орлогын албан татвар ногдуулахгүй материаллаг тусламжийн талаар мэдээлэл авахыг хүссэн бүх хүмүүс энэ нийтлэлийн тусламжтайгаар бүх асуултаа тодруулах боломжтой болно. Нэмж дурдахад энэ нэр томъёоны тодорхойлолтыг өгч, ямар тохиолдолд татварыг төлөх ёстой, мөн ийм тусламжийг хэрхэн баримтжуулах талаар хэлэх болно.

Байгууллагын дарга тусламж хэрэгтэй ажилтанд хуримтлуулсан мөнгийг материаллаг тусламж гэж нэрлэдэг. Энэ нь их сургуулийн үйлдвэрчний эвлэлээс оюутнуудад хуваарилдаг мөнгө болон бусад төрлийн төлбөр байж болно. Энэ төрлийн бусад тэтгэмжээс ялгарах материаллаг тусламжийн гол шалгуур нь нэг удаагийн тусламж юм.

Анхаар! Материаллаг тусламжийг хүлээн авсан хүмүүст амьдралын тодорхой нөхцөл байдлыг даван туулахад хялбар болгох зорилгоор зохион бүтээсэн. санхүүгийн төлөвлөгөө. Жишээлбэл, хүүхэд төрөх, ойр дотны хүмүүсийнхээ үхэл, эмнэлэгт эмчилгээ хийлгэх гэх мэт.

Татвараа хэзээ төлөх вэ

Таны мэдэж байгаагаар хувь хүмүүсийн үүрэг нь бараг бүх төрлийн ашгийнхаа орлогын албан татварыг төлөх явдал юм. Ажил олгогч эсвэл аливаа байгууллагаас татвар төлөгчид олгосон материаллаг нөхөн олговор нь орлого бөгөөд үүний дагуу хүн амын орлогын албан татварыг төлөх ёстой. Гэсэн хэдий ч, хэрэв ийм тусламжийн хэмжээ 4000 рубльээс бага бол хуулийн дагуу буцааж өгөхгүй байхыг зөвшөөрөх ёстой гэдгийг санах нь зүйтэй. татварын шимтгэлулсын санд.

Тиймээс, өнгөрсөн 2016 онд ажил олгогч нь 7-р сард хүү төрүүлснийх нь төлөө татвар төлөгчид 2500 рублийн нөхөн олговор олгож, 9-р сард эмчилгээнд 1300 рубль төлсөн бол жилийн нийт материаллаг тусламжийн хэмжээ 3800 рубль болно. Үүний дагуу хувь хүний орлогын албан татварыг үүнээс хасаагүй болно.

Ямар тохиолдолд хувь хүний орлогын албан татварыг суутгахгүй

Үүнээс гадна ерөнхий дүрэмөгөх нь зүйтэй эсэхийг зөв тодорхойлохын тулд санхүүгийн тусламжийн хэмжээний талаар орлогын албан татварҮүнээс хувь хүмүүс хэд хэдэн зүйлийг анхаарч үзэх хэрэгтэй нэмэлт нөхцөл байдал. Дараахь нь онцгой тохиолдлууд, аль нь хувь хүний орлогын албан татвар мөнгөн нөхөн олговорЭнэ төрлийг хадгалдаггүй:

- Гамшиг -Цаг агаарын эрс тэс нөхцөл байдлын нөлөөнд өртөж, эд хөрөнгө, эрүүл мэндэд нь хохирол учруулсан иргэд санхүүгийн тусламж хүсэх, хуульд заасан нэг удаагийн төлбөрийг хасалтгүйгээр авах эрхтэй. татварын хураамж;

- Онцгой байдал -ямар нэг зүйл тохиолдвол Гэнэтийн нөхцөл байдалгэмтэж бэртэх, тэр байтугай амь насаа алдахад хүргэсэн тохиолдолд төр тэдэнд болон тэдний гэр бүлд (хохирогч нас барсан бол) санхүүгийн тусламж үзүүлэх үүрэгтэй. Эдгээр нөхцөл байдалд автомашины осол, үйлдвэрлэлийн тоног төхөөрөмжийн томоохон гэмтэл, бүхэл бүтэн шугамбусад сөрөг нөхцөл байдал;

- Довтолгоо -тухайн нутаг дэвсгэрт байгаа хүмүүс Оросын Холбооны Улс, террорист үйлдлийн хохирогч болсон бол тэдгээрийн ажил олгогч эсвэл төрийн байгууллага нь материаллаг нөхөн олговор авах ёстой бөгөөд үүнээс татварын шимтгэлийг суутгахгүй байх;

- Эрүүл мэнд муудах- хэрэв аж ахуйн нэгжийн ажилтан албан үүргээ гүйцэтгэсний улмаас эрүүл мэндийн байдал нь муудаж, үүнтэй холбогдуулан тэтгэвэрт гарахаар болсон бол ажил олгогч түүнд нэг удаагийн мөнгөн нөхөн олговор олгох ёстой. , үүнээс төсөвт орлогын албан татвар төлөх шаардлагагүй;

- Үхэл-Аж ахуйн нэгжийн ажилтан нас барсан бол үйлдвэрлэлийн осол, өвчин, хөдөлмөрийн үйл явцтай холбоогүй эмгэг нь түүний үхэлд хүргэсэн эсэхээс үл хамааран түүний ойр дотны хүмүүст мөнгөн нөхөн олговор олгох ёстой. Энэ төрлийн төлбөрийг нэг удаа олгодог бөгөөд хувь хүний орлогын албан татвар ногдуулахгүй;

- Хамаатан садны үхэлЗаримдаа ойрын хамаатан садан нь нас барсан хүмүүс мухардмал байдалд орж, тэтгэвэрт гарах шаардлагатай болдог. Жишээлбэл, хөгжлийн бэрхшээлтэй хүүхдийн ээж нас барвал аав нь хүүхдээ асрах, асрах ёстой. AT ижил төстэй нөхцөл байдалааваас болж материаллаг тусламж, мөн түүний хэмжээ 4000 рублиас давсан байсан ч орлогын албан татвар ногдуулахгүй.

Материаллаг тусламж хүлээн авсны дараа хувь хүний орлогын албан татвар төлөхгүй байх эрх олгосон нөхцөлд ямар нөхцөл хангасан байх ёстой талаар илүү ихийг мэдэхийг хүсч буй хүмүүс 217 дугаар зүйлийн найм, аравдугаар заалттай танилцах ёстой гэдгийг тэмдэглэх нь зүйтэй. байна бүрэлдэхүүн хэсэгОХУ-ын татварын хууль.

Хүүхдийн нэг удаагийн тэтгэмж

Одоо мөрдөж буй татварын хууль тогтоомжид хүүхэд төрүүлэхийн тулд иргэдэд олгох мөнгөн төлбөрийг заасан байдаг. Эдгээр нөхөн олговор нь зөвхөн биш юм биологийн эцэг эх, мөн үрчлэн авсан эцэг, эх, асран хамгаалагч болсон байгууллагын ажилчдад. Санхүүгийн тусламжийг хүүхдийн амьдралын эхний жилд олгодог бөгөөд нэг удаагийн төлбөр юм.

Ийм тусламж нь хувь хүний орлогын албан татвар ногдуулах эсэх талаар шийдвэрлэх хүчин зүйл нь тусламжийн хэмжээ юм. Тиймээс, хүүхдийн эцэг, эхэд олгосон төлбөрийн нийт дүн нь 50,000 рубльээс бага бол түүнд татвар төлөх шаардлагагүй болно.

Жишээлбэл, ээж нь 50,000 рублийн нөхөн олговор авсан бол аав нь нэмэлт мөнгө авсан бол зөвхөн тэр улсын төсөвт татварын төлбөр төлөх үүрэгтэй.

Санхүүгийн тусламж авах өргөдөл хэрхэн гаргах вэ

Материаллаг тусламжийн гол шинж чанар нь түүнийг нэг удаагийн төлбөр болгон шилжүүлэх тул менежерүүд баримт бичгийг зөв оруулах ёстой. баримт өгсөнИнгэснээр ажилтан ийм төрлийн мөнгөн нөхөн олговорт татвар төлөхгүй байх эрхтэй. Үүнтэй холбогдуулан дарга нь ажилчдад материаллаг тусламж үзүүлэх захиалгад заасан бүх дүнг нэг дор өгөх ёстой бөгөөд ямар ч тохиолдолд хэд хэдэн төлбөрөөс хэтрүүлж болохгүй.

Заримдаа ажилтан хэд хэдэн төлбөрт ийм мөнгөн тэтгэмж авдаг. Ийм нөхцөлд зөвхөн түүний анх удаа хүлээн авсан хөрөнгө нь хувь хүний орлогын албан татвар ногдуулахгүй бөгөөд бусад бүх дүнгээс татварыг суутган авах ёстой.

Нэг удаагийн санхүүгийн нөхөн олговор авах хүсэлтэй ажилчид доорх зааврыг ашиглан хэрхэн яаж авахаа олж мэдэх боломжтой. энэ жураммөн үүний дагуу удахгүй төлөх ёстой мөнгөө авах болно.

- Баримт бичгийн цуглуулга.Бараг аливаа санхүүгийн гүйлгээ нь түүнийг хэрэгжүүлэх үндэслэл болох тодорхой баримт бичгийн багцыг шаарддаг тул санхүүгийн тусламж авахын тулд хувь хүмүүс амьдралын тодорхой нөхцөл байдлыг баталгаажуулсан баримт бичигтэй байх шаардлагатай. Жишээлбэл, гэр бүлээ нөхөх тохиолдолд төрсний гэрчилгээний хуулбар, хэрэв хэн нэгэн нас барсан бол нас барсны гэрчилгээ шаардлагатай болно. үйлдвэрлэлийн гэмтэл- эмнэлгийн гэрчилгээ;

- Өргөдөл гаргах.Байсны дараа хувь хүнэрхийг баримтжуулсан нотлох баримттай байх тодорхой үзэл бодолсанхүүгийн тусламж авахын тулд тэрээр ажил олгогчид хаягласан өргөдөл бичих шаардлагатай. AT энэ баримт бичигта нөхөн олговор олгох хүсэлтийг товч дурдаж, шаардлагатай бүх бичиг баримтыг хавсаргах хэрэгтэй;

- Захиалгыг нийтлэх.Ажилтнаас санхүүгийн тусламж авах хүсэлт гаргасан менежер нь холбогдох тушаал гаргаж, нягтлан бодох бүртгэлийн хэлтэст шилжүүлэх үүрэгтэй. Эдгээр арга хэмжээ авсны дараа хэсэг хугацааны дараа мөнгө тусламж хэрэгтэй байгаа ажилтны карт руу орох болно.

Заримдаа ажил олгогчид ажилчдынхаа ажил мэргэжлийн амжилтыг урамшуулах шийдвэр гаргадаг. бэлнээрмөн баримт бичигт эдгээр төлбөрийг материаллаг тусламж болгон тэмдэглэнэ. Энэ үйлдэл нь буруу гэж тооцогддог тул ажилчид хүлээн авсан төлбөрийн 13 хувийг төрийн санд шилжүүлэх ёстой.

Санхүүгийн тусламжийг яаж төлдөг вэ, татвар авдаг уу? Энэ асуулт нь аж ахуйн нэгжийн удирдлага онцгой эсвэл давагдашгүй хүчин зүйлийн нөхцөлд ажилтныхаа санхүүгийн тогтвортой байдлыг хангах талаар санаа зовж байгаа нөхцөлд ихэвчлэн гарч ирдэг.

Санхүүгийн тусламжийн тодорхойлолт

Санхүүгийн тусламж нь нэг төрөл биш юм цалинэсвэл бусад төрлийн мөнгөн урамшуулал. Тэр илүү нийгмийн арга хэмжээаж ахуйн нэгжийн ажилтны амьдралд тохиолдсон зарим онцгой байдлын тухай.

Улсын стандарт R 52495-2005 "Нэр томьёо, тодорхойлолт" хэсэгт материаллаг тусламжийг нийгмийн эдийн засгийн үйлчилгээ гэж тодорхойлсон бөгөөд үүнд хөрөнгө мөнгө өгөхөөс бүрддэг. материаллаг үнэт зүйлсхоол хүнс, хувцас гэх мэт эмнэлгийн бэлдмэл, гэр ахуйн эд зүйлс эсвэл бусад хэрэгцээт зүйлс.

Иргэдэд санхүүгийн тусламж нь ажил олгогчоос, тухайн ажилтан үүргээ гүйцэтгэж байгаа аж ахуйн нэгжийн удирдлагаас шууд ирж болно. хөдөлмөрийн үйл ажиллагаатүүнчлэн бусад эх сурвалжаас. Байгаа олон тооны нийгмийн сангуудиргэдийг бүх төрлийн цочролоос яаралтай хамгаалах: НҮБ, Олон улсын Улаан загалмайн хорооны ивээл дор ажилладаг төрийн болон төрийн бус байгууллагууд, бусад сангууд нийгмийн дэмжлэгхүн ам.

ОХУ-ын Татварын хуульд хувь хүний орлогын албан татвар ногдуулахгүйгээр материаллаг тусламж үзүүлэх тохиолдлын жагсаалтыг тодорхой зааж өгсөн болно. Мөн орлогын албан татвар ногдуулахгүй, нийгмийн санд төвлөрүүлэх шимтгэлээс чөлөөлөгдөх төлбөрийн хэмжээг зохицуулсан.

Ажилтанд материаллаг тусламж үзүүлэх албан ёсны үндэслэл нь дурын хэлбэрээр бичсэн, баталгаажуулсан өргөдөл юм. шаардлагатай бичиг баримттогтсон загвар.

Хууль эрх зүйн орчин

Ажилтанд материаллаг тусламж үзүүлэхэд хувь хүний орлогын албан татвар ногдуулахгүй байх нөхцөл байдлын жагсаалтыг Урлагт тусгасан болно. ОХУ-ын Татварын хуулийн 217.

Түүнээс гадна, өгөгдсөн талбайТатварыг бусад журмаар зохицуулдаг.

- Урлаг. 41 Хөдөлмөрийн тухай хуульБайгууллагын хөдөлмөрийн багийн гишүүдэд материаллаг тусламжийн төлбөрийг аж ахуйн нэгж бүрт тусад нь байгуулсан хамтын гэрээний нөхцлөөр тусгах ёстой гэж ОХУ-д заасан байдаг.

- Урлаг. ОХУ-ын Татварын хуулийн 252-т санхүүгийн дэмжлэгийн төрлийг тодорхойлсон бөгөөд ажил олгогч нь аж ахуйн нэгжийн балансыг бүрдүүлэхдээ нийт зардлаас хасч болох хэмжээг тодорхойлдог.

- FZ-212-д ажилчдад материаллаг тусламж үзүүлэхдээ даатгал хуримтлуулах журмыг нарийвчлан тодорхойлсон.

- Хурдан. VASRF No 4350/10, хэрэв ажилтанд төлөх төлбөр нь түүний хөдөлмөрийн үүргээ биелүүлэхтэй холбоотой бол (амралтын төлбөр, эмчилгээний тэтгэмж) мэргэжлээс шалтгаалсан өвчинэсвэл ажилтай холбоотой гэмтэл), ажил олгогч тэдгээрийг татварын ерөнхий баазаас хасна. Хэрэв хөрөнгийг чиглүүлсэн бол нийгмийн хэрэгцээ(хүүхэд төрүүлэх, үрчлэх, хамаатан садан нь нас барах, гал түймэр, үер, хувийн эд хөрөнгийн хулгай), тэдгээрийг хасах шаардлагагүй.

Санхүүгийн тусламж хүссэн ажилтны бичсэн өргөдлийг аж ахуйн нэгжийн дарга, багтай тохиролцсон, бусад хувьцаа эзэмшигчид эсвэл аж ахуйн нэгжийн үүсгэн байгуулагчидтай хэлэлцэнэ. Хэзээ эерэг үр дүнТөлбөрийн хэмжээ, хугацааг тодорхойлсон захиалга бичигдсэн. Захиалгыг гүйцэтгэхээр нягтлан бодох бүртгэлийн хэлтэст шилжүүлнэ.

Аж ахуйн нэгжийн удирдлагатай хамтын гэрээ байгуулсан тохиолдолд материаллаг тусламжийг төлсний дараа бүрэн татвар ногдуулах боломжтой (хувь 13%). боловсон хүчин, энэ нь тодорхойгүй байна. Өргөдөл гаргагч нь тусламж хүссэн баримтаа баримтжуулж чадаагүй тохиолдолд татварыг хувь хүний орлогын албан татварын бүрэн хэмжээгээр, даатгалын санд зохих төлбөрөөр төлдөг.

Дараах тохиолдолд материаллаг туслалцаатайгаар хөнгөлөлттэй татвар ногдуулна (хувь - 0%).

- Нэг удаагийн санхүүгийн тусламж нь хуанлийн нэг жилийн дотор аж ахуйн нэгжийн ажилтанд ногдох 4000 рублиас хэтрэхгүй байна.

- Амьдралын эхний жилд гэр бүлд хүүхэд төрүүлсэн, түүнчлэн насанд хүрээгүй хүүхэд үрчлэн авсан тохиолдолд 50,000 рубльээс ихгүй хэмжээний нэг удаагийн санхүүгийн тусламж олгоно. Хууль тогтоомж нь эцэг эхийн аль алиных нь тусламжийг авах боломжийг үгүйсгэхгүй. Гэхдээ Сангийн яам энэ асуудлын талаар өөрийн гэсэн үзэл бодолтой байдаг бөгөөд 2012 оноос хойш хүүхэд төрүүлэхэд гэр бүлийн нэг хүүхдэд 50,000 рубль олгох материаллаг тусламжийг хязгаарлаж байна. Үүний үндсэн дээр ажилтан санхүүгийн туслалцаа авах хүсэлт гаргахдаа нягтлан бодох бүртгэлийн ажилтнууд хоёр дахь эцэг эхийн үндсэн ажлын газраас нэмэлт гэрчилгээ шаардах эрхтэй. Хэрэв тийм биш бол хөдөлмөр эрхлэлтийн албанаас гэрчилгээ авах ёстой.

- Байгалийн гамшиг, гал түймэр, үер гэх мэт үр дагаврыг нөхөх мөнгөн төлбөр. Хохирол учруулсан баримтыг холбогдох албаныхан баримтжуулсан байх ёстой. Төлбөрийн тэтгэмжийн хэмжээ хязгаарлагдахгүй.

- Гэр бүлийн гишүүний хүнд өвчин, нас барсантай холбоотой тэтгэмж. Зөвхөн шууд хамаатан садан нь гэр бүлийн гишүүд гэж тооцогддог. Нас барсны гэрчилгээний хуулбарыг хавсаргав. Төлбөрийн хэмжээнд ямар ч хязгаарлалт байхгүй.

- Эцэст нь комиссын үеэр бэртэж гэмтсэн ажилчдад олгосон тусламж террорист үйлдэл. Өргөдөл нь гэрчилгээний хамт байх ёстой хууль сахиулахтеррорист халдлагын хохирогчдыг бүртгэх, үр дүн Эрүүл мэндийн үзлэг. Ийм тохиолдолд ОХУ-ын Татварын хуулийн татвар ногдуулахгүй материаллаг тусламжийн хэмжээ бас хязгаарлагдахгүй.

Орлогын татваргүй материаллаг тусламжаас даатгалын санд шимтгэл хийх шаардлагагүй.

Хүн амын нийгмийн дэмжлэгийн үүднээс төрөөс аж ахуйн нэгжийн ажилчдад туслах практикийг бүх талаар дэмждэг.

Хямралын эсрэг сан, харилцан тусламжийн сан болон үүнтэй төстэй арга хэмжээг бий болгоход түлхэц өгдөг.

Гэхдээ үүнтэй зэрэгцэн зүй бус үйлдлүүдийг арилгах, аж ахуйн нэгжүүдийг татварын бааз суурийг дутуу үнэлэхийн тулд ажилчдад материаллаг тусламж үзүүлэх механизмыг ашиглах уруу таталтаас салгахын тулд энэ системхязгаарлалт. Материаллаг тусламжийг аж ахуйн нэгжийн тусгай сан, төсөв эсвэл эдийн засгийн үйл ажиллагааны үр дүнд хүлээн авсан хөрөнгөөс төлдөг.

Санхүүгийн тусламжийг тооцоолох жишээ

Асуудлын мөн чанарыг илүү сайн ойлгохын тулд бид энгийн тодорхой жишээг авч үзэж болно.

Аж ахуйн нэгжийн ажилтан Петров даргад хандан 20,000 рублийн санхүүгийн туслалцаа үзүүлэх хүсэлт гаргасан гэж бодъё. нөхцөл байдал хүндэрч, 9-р сарын 1 гэхэд хүүхдийн сурах бичгийг худалдаж авах шаардлагатай болсон.

Өргөдлийг авч үзсэний дараа удирдлага хүсэлтийг зөвшөөрч, холбогдох тушаалыг нягтлан бодох бүртгэлийн хэлтэст шилжүүлэв. AT эцсийн хугацааПетров кассаас 17,920 рубль хүлээн авсан.

Ийм нийлбэр яаж бүрдэв гэдэг асуулт гарч ирнэ. AT Энэ тохиолдолднягтлан бодох бүртгэл нь татварын хөнгөлөлтийн хэмжээг маш зөв тодорхойлсон. 4000 рублийн дүнгээс татвар авахгүй. Үлдсэн 16,000 рубльд татвар ногдуулах ёстой бөгөөд энэ нь орлогын албан татварыг 13%, өөрөөр хэлбэл 2080 рубль төлөх ёстой гэсэн үг юм.

Хэрэв Татварын хуулийн зүйл, тухайлбал Урлагт заасан заалтуудыг дагаж мөрдвөл. 217 ба Art. 270, төсвийн албаны ажилтнуудтай зөрчилдөх нь хэзээ ч гарахгүй.

Эцсийн хэсэг

Энэ төрлийн талаар хууль тогтоомжид хатуу заавар байдаггүй. бэлэн мөнгөний төлбөр. Энэ нь менежер ийм төрлийн тусламж үзүүлэх хэрэгцээг бие даан шийдвэрлэх эрхтэй гэсэн үг юм. Заримдаа материаллаг тусламжийн хэмжээ, хугацаа, үндэслэлийг хөдөлмөрийн хамтын гэрээнд заасан байдаг. Үүний зэрэгцээ үг хэллэгийн тодорхой бус байдлаас зайлсхийх хэрэгтэй, гэхдээ талуудын тохиролцоогоор энэ ангилалд хамааралтай гэж үзсэн хэргүүдийн тодорхой бөгөөд нарийн жагсаалтыг баримтлах шаардлагатай. Ийм нөхцөлд нягтлан бодох бүртгэлийн ажилтнууд аж ахуйн нэгжийн боловсон хүчний ажилтнуудтай хамтран ажиллах нь ашигтай байх болно.

Энэ нь хяналт шалгалтын үеэр маргаан, зөрчилдөөнөөс зайлсхийх болно татварын албамөн ажлын багийн гишүүдэд үзүүлэх материаллаг тусламжийг төлөх, тайлагнах, татвар ногдуулах.

Ажил олгогч нь түүний бичгээр өргөдлийн дагуу ажилтанд санхүүгийн туслалцаа үзүүлж болно. Нөхцөл байдлыг авч үзсэний дараа удирдлага нь ажилтанд тодорхой хэмжээний мөнгө хэрэгтэй гэсэн дүгнэлтэд хүрч магадгүй юм. Дараа нь байна шинэ асуулт, нягтлан бодогч болон өөрөө тусламж авч буй ажилтны хувьд: "Тэд материаллаг тусламжаас хувь хүний орлогын албан татварыг хасдаг уу?". Энэ асуултын хариулт нь санагдсан шиг тийм ч энгийн биш юм. Материаллаг тусламжийн хувьд 2016, 2017 оны татварт ямар нэгэн онцгой ялгаа байхгүй гэдгийг тэмдэглэх нь зүйтэй. Тиймээс та өмнөх жилийн практикт найдвартай найдаж болно. Материаллаг тусламжийг 2-NDFL маягтын гэрчилгээнд зөв тусгасан эсэхийг анхаарч үзэх нь зүйтэй. Саяхан үүссэн 6 хүний орлогын албан татварыг тайлагнах нь анхаарал хандуулах шаардлагатай байна.

Санхүүгийн тусламж: энэ юу вэ?

Ихэнх тохиолдолд санхүүгийн тусламжийн тухай ойлголт тодорхойгүй байдаг. Тухайлбал, Татварын хуульд арван гурван хувийн татвар ногдуулахгүй гэсэн нэр төрлийн жагсаалт бий. Үүнд санхүүгийн тусламж ч орно.

Гэсэн хэдий ч ОХУ-ын Татварын хуульд ихэнх тохиолдолд төлбөртэй холбоотой төлбөрүүд байдаг гэдгийг тэмдэглэх нь зүйтэй. онцгой нөхцөл байдалбайгалийн гамшиг, өвчин эмгэг, ойр дотны хүмүүсийн үхэл гэх мэт. Үүний зэрэгцээ олон материаллаг тусламж, жишээлбэл, гэрлэх эсвэл хүүхэд төрүүлэхтэй холбоотойгоор өдөөдөг.

Тиймээс санхүүгийн тусламжийг урамшууллын төлбөр, түүнчлэн аз жаргалгүй үйл явдалтай холбогдуулан ажилтанд очих дүнг тооцоход ашиглаж болно. Аль ч тохиолдолд татварыг бүхэлд нь болон хэсэгчлэн ногдуулж болно. Мөн зарим тохиолдолд тэдгээрийг огт арилгадаггүй.

Төлбөр нь нэг удаагийн төлбөр үү эсвэл сар бүр үү?

Хэрэв энэ заалт нь ажил олгогчид тохирсон, байгууллагын дотоод баримт бичгээр баталгаажсан бол ажилтанд санхүүгийн тусламжийг хязгааргүй олон удаа олгож болно. Гэсэн хэдий ч сар бүр хийгдсэн хуримтлалууд, татварын хуульматериаллаг тусламж гэж ойлгохоос татгалздаг.

Энэхүү баримт бичигт хувь хүний орлогын албан татвар ногдуулахгүй материаллаг тусламж гэж тооцогдох төлбөрийг нэг удаа төлдөг болохыг онцлон тэмдэглэв. Жилд нэг удаа гэсэн үг. Тэгэхээр нэг үйл явдалтай холбогдуулан сар бүр урамшуулсан ажилтан хүн амын орлогын албан татварыг бүрэн төлнө.

Хувь хүний орлогын албан татвар: ямар татвар ногдуулах вэ?

Энэ нь ажилтны орлогод татвар ногдуулдаг гэдгийг ерөнхийд нь хүлээн зөвшөөрдөг, учир нь зарчмын хувьд нэрнээс нь тодорхой харагдаж байна. Гэсэн хэдий ч материаллаг тусламж нь нэг удаагийнх бол ажилтны орлогод ихэвчлэн ордоггүй гэдгийг анхаарч үзэх нь зүйтэй.

Материаллаг тусламжаас бусад тохиолдолд орлогын албан татварыг цалингийн бүх хэсэгт ногдуулдаг. Гэсэн хэдий ч энэ тусламжийг яг юунд төлж байгааг анхаарч үзэх нь зүйтэй юм. Материаллаг тусламжаас авах хувь хүний орлогын албан татварыг хасч, үл тоомсорлож болно. Түүнчлэн, хувь хүний орлогын албан татварыг тооцохдоо ажилтан өөрөө эсвэл хүүхдэд зориулсан суутгал гэх мэт тэтгэмжийн хүртээмжийг харгалзан үздэг. Мөн эд хөрөнгийн хасалт байж болно.

Хувь хүний орлогын албан татварын аливаа суутгал нь хөдөлмөрийн хөлсний нийт дүнгээс татвар ногдуулахгүй тодорхой дүн юм. Өөрөөр хэлбэл, хэрэв ажилтан 18-аас доош насны нэг хүүхэдтэй болохыг нотлох баримт бичгийн багц, тухайлбал эцэг эхийн бүртгэлтэй төрсний гэрчилгээ, суутгал авах өргөдөл авчирсан бол түүний цалингийн 1400 нь болно. татвар ногдуулахгүй. Энэ нь эргээд сард 182 рубль буюу жилд 2184 рубль хэмнэдэг. ОХУ-ын оршин суугчдын ерөнхий хувь хэмжээ арван гурван хувь байна.

Материаллаг тусламж. Ерөнхий хэрэг

Хувь хүний орлогын албан татварыг материаллаг тусламжаар хэрхэн шийдвэрлэх вэ? Хууль тогтоомжид татвар ногдуулахгүй байх хэмжээг хатуу зохицуулсан гэдгийг энд тэмдэглэх нь зүйтэй. Энд тодорхой хязгаар бий, энэ нь дөрвөн мянган рублийн хэмжээгээр хүрдэг.

Гэсэн хэдий ч үүнийг дурдах нь зүйтэй. Ажилтанд үзүүлэх материаллаг тусламж нь тухайн жилийн хугацаанд дээрх босго хэмжээнд хүрээгүй бол хуримтлалын үндсэн дээр хувь хүний орлогын албан татвар ногдуулахгүй. Өөрөөр хэлбэл, ажилтан 4 мянган төгрөгийн санхүүгийн тусламж авах боломжтой боловч энэ хуанлийн жилийн өмнөх саруудад ийм төлөвлөгөөний хуримтлалыг аль хэдийн хүлээн авсан бол бүрэн буюу хэсэгчлэн татвар ногдуулна. Мөн энэ материаллаг тусламж нь нэг зүйлийн төлөө байсан эсэх нь хамаагүй.

Кейс судалгаа

Энэ нюансыг бүрэн ойлгохын тулд бид хэд хэдэн жишээг авч үзэх хэрэгтэй.

Тиймээс, хэрэв 1-р сард тодорхой ажилтан эмчилгээнд зориулж материаллаг тусламж болгон хоёр мянган рубль авсан бол энэ дүнгээс хувь хүний орлогын албан татвар ногдуулахгүй. Гэсэн хэдий ч есдүгээр сард ажилтан 1-р ангид хүүхэд цуглуулахын тулд мянган рубль авчээ. Аж ахуйн нэгжийн дотоод баримт бичиг, тухайлбал хамтын гэрээ, энэ үйлдэлөгсөн. Үүний зэрэгцээ, жилийн санхүүгийн тусламжийн нийт хэмжээ гурван мянган рубль байсан тул 9-р сард хувь хүний орлогын албан татварыг материаллаг тусламжаас хасахгүй.

Арванхоёрдугаар сар гэхэд ажилтан дахин байгууллагын хамтын гэрээнд найдаж, шинэ жилийн баяраар дахин нэг хагас мянган рубль авсан. Нэгдүгээр сард хоёр мянга, есдүгээр сард нэг, арванхоёрдугаар сард нэг хагасаас бүрдэх нийт дүн нь 4500. Энэ тохиолдолд 500 рубль нь татвар ногдуулах яг илүүдэл юм.

Санхүүгийн тусламж: хүүхэд төрөхөд

Хүүхэд төрөхөд санхүүгийн тусламж үзүүлэх нь тусгай нийтлэл юм. Энэ төрлийн хуримтлалын үүднээс Татварын хуульд үл хамаарах зүйл хийсэн гэдгийг тэмдэглэх нь зүйтэй. Дээр дурдсанчлан, нэг удаагийн төлбөрийг материаллаг тусламж гэж хүлээн зөвшөөрдөг. Өөрөөр хэлбэл, тэд нэг удаа төлбөр авдаг. Хэмжээг хэдэн сараар хэсэгчлэн сунгах боломжгүй.

Гэхдээ энэ тохиолдолд зарим нюансууд байдаг. Бусад төлбөрөөс гол ялгаа нь хүүхэд төрөх үеийн материаллаг тусламжийг тавин мянган рубль хүртэл татвар ногдуулдаггүй явдал юм. Гэхдээ энэ хэмжээг нэг хүүхдэд тооцож, хоёр эцэг эхийн хооронд хуваадаг. Энэ үйл явдалтай холбогдуулан хүн бүр ажлын байрандаа санхүүгийн тусламж авсан тохиолдолд тэдний хуримтлалын нийт дүн тавин мянган рублиас хэтрэхгүй байх ёстой. Тэгэхгүй бол нормоос хэтэрсэн бүх зүйлд татвар ногдуулна.

Санхүүгийн тусламж үзүүлэх баримт бичиг

Санхүүгийн тусламжийн тухайд 2016 оны татварт ажил олгогч нь нөгөө эцэг эхийнхээ ажлын байрнаас санхүүгийн тусламжийн төлбөрийг баталгаажуулсан гэрчилгээ шаардах эсэхийг заагаагүй болно. энэ хүүхэд. Гэсэн хэдий ч олон хүн даатгуулсан байна. Үүнийг ажил олгогч нь улсад төлөх татварыг зөв тооцох үүрэгтэй гэж тайлбарлаж байна.

Ер нь ажилтан захирал, нягтлан бодогч, заримдаа үйлдвэрчний эвлэлийн байгууллагын даргад хаягласан өргөдөл бичих ёстой. Материаллаг туслалцаа үзүүлэх үүрэгтэй хүн нь тухайн байгууллагын дотоод баримт бичгээс хамаарна. Өргөдөл нь хүүхдийн төрсний гэрчилгээг хавсаргасан бөгөөд үүний төлөө тэд тодорхой хэмжээний мөнгө шаарддаг. Мөн хүсэлтийн дагуу нөгөө эцэг эхийн гэрчилгээг өгөх шаардлагатай. Нэг ажилтны ажлын байрны төлбөрийн хэмжээ нь хамтын гэрээнээс хамаарна.

Кейс судалгаа

Зарим гэрлэсэн хосхүүгээ төрүүлсэнтэй холбогдуулан тэдэнд олгох материаллаг тусламжийг төлөх хүсэлтийг ажлын байрандаа авчирсан.

Эхнэр нь гараар бичсэн мэдүүлэг, мөн хүүхдийн төрсний гэрчилгээ авчирсан. Нягтлан бодох бүртгэлийн хэлтэст нөхрийнхөө ажлын газраас гэрчилгээ авчрахыг хүссэн бөгөөд энэ нь нөхөр нь хүүхдэд дөрвөн мянган рубль авдаг болохыг харуулсан. Байгууллагын дотоод баримт бичигт энэ хэмжээг тогтоосон тул охиныг таван мянгаар тооцжээ. Нийт дүн нь тавин мянгаас хэтрэхгүй тул ажилтны материаллаг тусламжид татвар ногдуулдаггүй.

Хариуд нь хүүхдийн эцэг нь мэдүүлэг бичиж, төрсний гэрчилгээний хуулбарыг хавсаргасан. Түүнээс өөр бичиг баримт шаардаагүй. Энэ хугацааны хамтын гэрээнд тусгагдсаны дагуу түүнд дөрвөн мянган рубль төлсөн. Мөн түүний төлбөр 13 хувийн татваргүй байсан.

Нийтдээ нэг хүүхдэд есөн мянган рубль төлсөн бөгөөд энэ нь хууль тогтоомжид заасан хэмжээнээс бага байгаа тул татвар ногдуулахгүй.

Оршуулах санхүүгийн тусламж: хувь хүний орлогын албан татвар

Хүн гашуудлын үйл явдалтай холбогдуулан тусламж гуйвал хувь хүний орлогын албан татвар ногдуулах уу? Хайртай хүнийхээ оршуулга бол үүний зөвхөн нэг нь юм. Ийм төлбөрийн хуримтлалыг зөвхөн нас барсан хүн үнэхээр байгаа тохиолдолд л зөвшөөрч болно гэдгийг тэмдэглэх нь зүйтэй. ойр дотны хүн, харилцааг баримтжуулсан болно. Үүнд эцэг эх, хүүхэд, эгч, дүү нар орно. Үеэл эсвэл бусад төрөлхийн эхнэр, нөхөр эсвэл эхнэр, нөхөр нь хэр ойр дотно харилцаатай байсан ч энэ ангилалд багтдаггүй.

Оршуулах, оршуулахад зориулсан материаллаг тусламж, аливаа байгалийн гамшигт нэрвэгдэгсдэд төлөх төлбөрөөс татвар авахгүй гэдгийг тэмдэглэх нь зүйтэй. Энэ дүнг бүхэлд нь татвар ногдуулахгүй. Гэсэн хэдий ч Татварын хуульд буцаж очоод төлбөр нь нэг удаагийн төлбөр байх ёстой гэдгийг дахин санах нь зүйтэй. Хэрэв ажилтан нэг удаа арван мянган төгрөгийн тусламж авсан бол татвар ногдуулахгүй. Гэсэн хэдий ч, хэрэв улирлын туршид түүнд сар бүр тусламж хуримтлагдвал ерөнхий дүрмийн дагуу, өөрөөр хэлбэл дөрвөн мянгад хүрэх хүртэл татвар ногдуулах нь зүйтэй.

Санхүүгийн тусламж, 2 хүний орлогын албан татвар

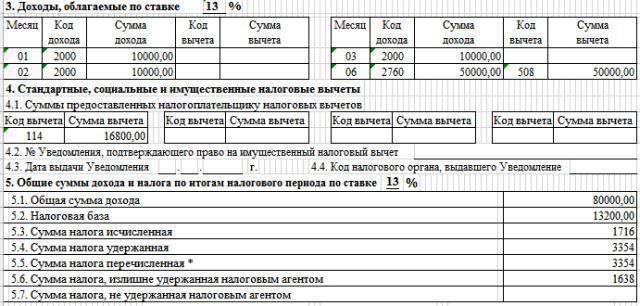

Энэ төрлийн гэрчилгээнд санхүүгийн тусламжийг тусад нь тусгасан болно. Тиймээс ажилтан энэ баримт бичигт үүнийг хялбархан харах болно.

2 хүний орлогын албан татварт 4000 хүртэлх санхүүгийн тусламж тодорхой харагдаж байгааг тэмдэглэх нь зүйтэй. Үүний дараа энэ нь хуваарилагдахаа больсон, гэхдээ ерөнхий төлбөрт байна. Санхүүгийн тусламж нь өөрөө 503 гэсэн суутгалын кодтой ирдэг. Энэ нь энэ дүн нь стандарт хувь хэмжээгээр татвараас чөлөөлөгддөг гэсэн үг юм.

Үүний зэрэгцээ, хувь хүний орлогын албан татвар дахь материаллаг тусламжийн код нь дижитал утгатай байдаг. Хэрвээ бид ярьж байнаТөрөлтийн тусламжийн хувьд энэ нь мөн суутгалын код 508-тай холбоотой. ерөнхий үзэлсанхүүгийн тусламж нь 2760 аккруэл кодтой бөгөөд хасалтын кодтой хослуулсан.

Хувь хүний орлогын албан татварын 6 маягт. Баримт бичигт юу оруулах ёсгүй вэ?

6-NDFL маягтын тайлан нь олон асуултыг үүсгэдэг. Санхүүгийн тусламжийн төлбөрийн талаар үүнийг бөглөх нь мөн тодруулга шаарддаг.

Нэг удаад төлдөг төрлийг зааж өгөх шаардлагагүй бөгөөд дүн нь татвараас бүрэн чөлөөлөгддөг гэдгийг нэн даруй тэмдэглэх нь зүйтэй. Үүнд байгалийн гамшигт өртсөн, алан хядах ажиллагааны хохирогч болсон болон ойр дотны хүмүүс нь нас барсантай холбогдуулан санхүүгийн тусламж хүссэн хүмүүстэй холбоотой төлбөр орно.

Хэрэв та ийм төлбөрийг 020-р мөрөнд энэ маягтаар зааж өгвөл энэ томъёоны үндсэн тэгш байдал зөрчигдөж, тайлан нь зүгээр л нэгдэхгүй.

Өөрөөр хэлбэл, хэрэв тодорхой ажилтан эхнэрээ оршуулахад таван мянган рублийн мөнгөн тусламж авсан бол санхүүгийн тусламжийг 6 хүний орлогын албан татварт оруулах ёстой юу? Хариулт: үгүй.

6 хүний орлогын албан татварын маягтанд юу оруулах ёстой вэ?

Гэсэн хэдий ч бусад төрлийн урамшууллын төлбөрийг оруулах нь зүйтэй болов уу? Тиймээ. Оруулсан байх ёстой төлбөрүүдэд энэ хэлбэр, бид аль хэдийн бүрэн татвар ногдуулсан эдгээр төрлийн тусламжийг оруулж болно. Тэд "Хуримтлагдсан орлогын хэмжээ" гэсэн мөрөнд багтах бөгөөд энэ нь мөн 020 дугаартай.

Мөн зарим төрлийн татвар ногдуулдаг материаллаг тусламж. Тэдгээрийг мөн 020 дугаар мөрөнд оруулсан боловч татвар ногдуулахгүй хэсгийг "Дүнсний дүн" баганад байрлуулна. татварын хөнгөлөлт". Үүнд дөрвөн мянгад хүрч амжаагүй, эсвэл хэсэгчлэн хүрээгүй төлбөр багтсан. Мөн хүүхэд төрөхөөс шалтгаалсан бүх зүйл.

Ажилчдад санхүүгийн тусламж үзүүлэх нь тухайн компани ажилчдадаа санаа тавьж, тэднийг дэмждэг гэдгийг харуулах нэг арга юм. Нэмж дурдахад Татварын хуульд нягтлан бодогчийн эргэлзээ төрүүлж болох олон зүйлийг тодорхой тусгасан байдаг. Тиймээс үүнийг анхааралтай судалж үзэх нь зүйтэй юм дүрэм журам, түүнчлэн тайлангийн зохих маягтыг чадварлаг бөглөх. Энэ нь Татварын албаны асуудалтай холбоотой асуудлуудаас зайлсхийхэд тусална.